蜂群思維的代價

長期以來,矽谷神童們的經營都體現出一種蜂群思維。他們穿著印有文字的背心,駕電動滑板車出行。他們對金箔有著奇怪的迷戀。他們甚至把現金存放到同一個地方──矽谷銀行(Silicon Valley Bank,簡稱SVB)。這間銀行曾是所有創業奇才眼中「面向IT業的銀行」,直到在3月中的一個早上轟然崩塌。

在IPO上市和SPAC上市的繁榮期,「人們不斷把錢砸向矽谷銀行的客戶,客戶們也不斷把錢存進這間銀行,」萊文(Matt Levine)寫道。因此,美國近一半由風險資本支持的初創公司都與矽谷銀行有業務往來。

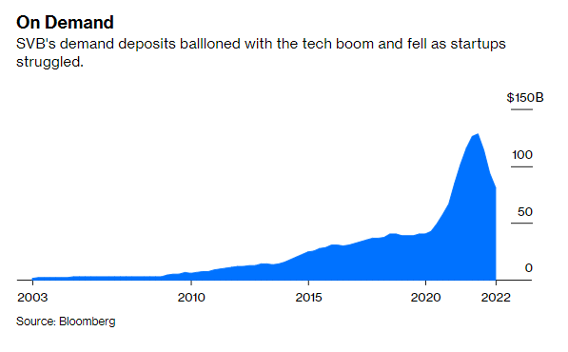

隨時支取──矽谷銀行的活期存款餘額隨科技業繁榮而激增,又隨初創公司陷入困境而減少。

(來源:彭博)

隨時支取──矽谷銀行的活期存款餘額隨科技業繁榮而激增,又隨初創公司陷入困境而減少。

(來源:彭博)

從很多方面看,矽谷銀行的業務都是小眾型業務:主要為那些人脈資源廣、財力雄厚的客戶提供服務。「它的所有客戶都彼此認識,」魯賓斯坦(Marc Rubinstein)在他的新聞通訊中寫道,這「在發展火爆的時期,非常有利於推廣業務。」

不過也有個缺點──魯賓斯坦指出,「情況逆轉時,這種集中(投資)也會放大反饋循環。」由於一些初創公司從矽谷銀行提取現金,該行宣布出售其資產組合中價值210億美元的證券。當這些創辦人或客戶聽聞這個消息時,他們的腦海裡就響起了警鐘。

伯吉斯(Robert Burgess)寫道:「對銀行而言,若不得不在短時間內籌集資金,絕不是好現象。」而若增加融資是因為所有儲蓄戶在提現,更是極其糟糕。正如負責地區銀行業報道的記者Max Reyes 3月11日在Bloomberg Live Blog中解釋:「矽谷銀行1610億美元存款中,超過93%沒有參與存款保險……如果你開始覺得不妥,那麼要去提取存款的心態就會大大增強了。」這是典型的矽谷群體思維──沒人願意在沒帶傘的時候被困在暴風雨中。於是他們連夜迅速出逃。

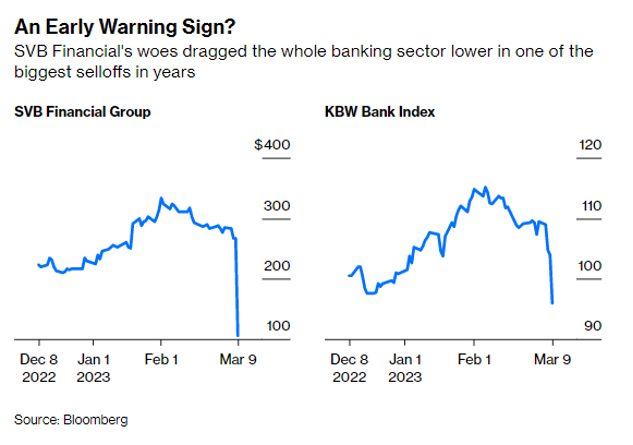

早期預警?SVB Financial困境拖累銀行股整體下挫,並創下近年來最大跌幅之一。(來源:彭博)

早期預警?SVB Financial困境拖累銀行股整體下挫,並創下近年來最大跌幅之一。(來源:彭博)

矽谷銀行倒閉的另一個原因與利率有關。大多數銀行的業務是吸收存款,並發放貸款。但硅谷銀行不需要借錢給任何人──矽谷充斥著資金。因此,該行轉而購買了政府債券,而這些債券(大多)按固定利率獲得利息收入。隨著聯儲局加息,這些債券出現了貶值。火上加油的是,創業公司(和加密貨幣一樣)可能是「一種低利率下的現象」,正如萊文所說:

在加息環境下,他們的資金枯竭了。於是他們開始提取存款,然後你就必須虧本賣出證券還款給他們。現在你虧錢了,財務狀況似乎岌岌可危,所以客戶受到驚嚇,要提走更多錢,所以你就得賣出更多證券,計入更多虧損,連番發出「哎呦」之聲。

確實應該「哎呦」!在2008年以來倒閉的聯邦存款保險參保機構中,矽谷銀行現已成為最大的一間。所有創業公司及其母公司都處於高度戒備狀態。各間公司甚至都開始懷疑小型銀行(哪怕它們看上去只是略有問題),選擇去相信摩根大通(JPMorgan Chase)和美國銀行(Bank of America)等大銀行,而不是西聯銀行(Western Alliance)或First Republic等小銀行。

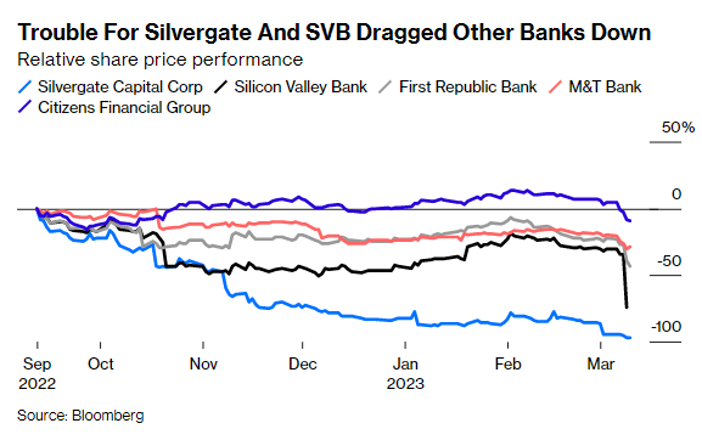

Silvergate和矽谷銀行陷入困境,拖累其他銀行股下挫:相對股價表現(來源:彭博)

Silvergate和矽谷銀行陷入困境,拖累其他銀行股下挫:相對股價表現(來源:彭博)

自「大衰退」(Great Recession)以來,美國的管理者一直在竭力加強對大銀行的監管,而對規模較小的地區性銀行則相對寬鬆。彭博資訊亞洲市場專欄作家任淑莉(Shuli Ren)形容,「在其他方面基本健全的金融體系中,這是一個盲點」。戴維斯(Paul Davies)寫道:「前方有危險,尤其是擁有過多不良資產的小銀行。但目前距離爆發系統性風險還很遙遠。」──Jessica Karl;譯 王忠