滯後經濟指標出現補升會有什麽結果?

這一定是今年下半年最普遍的用語之一。聯儲局主席鮑威爾本人經常提醒我們,貨幣政策措施的「滯後性非常不明確」,聯儲局積極加息的全面影響尚未顯現。換言之,如果聯儲局想迫使美國陷入衰退,那麽到明年經濟才會開始放緩。

同樣,財政政策也有滯後性,但這一點已被普遍淡忘。在2020年和2021年,通過發放紓困資金和失業救濟金,美國人歷史性地直接增加了1.5兆美元收入,現在仍然現金充裕。彭博觀點(Bloomberg Opinion)的Justin Fox強調,疫情爆發前,美國家庭實際共持有約1兆美元現金,而到今年第二季度,這個數字已飆升至4.7萬億美元。

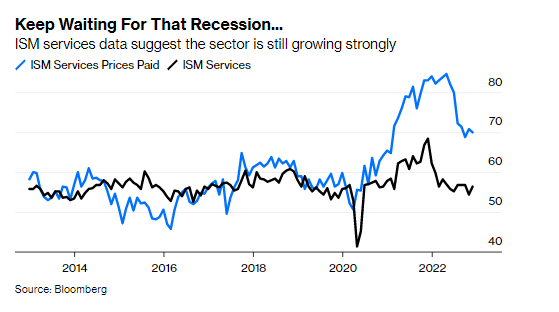

這些資金或許有助於解釋為何整體經濟中的大部分領域依然未受影響。供應管理學會(ISM)周一(12月5日)公布的美國服務業調查數據大幅上升,就反映了這種情況。11月的商業活動指數躍升至56.5,強於預期,並創下2021年3月以來最高水平。該指數高於50,意味著服務業擴張而非萎縮。同一項調查還發現,服務業企業的支付價格在上升,這在通脹方面是個不好的信號。

繼續等待衰退到來...... ISM數據顯示美國服務業仍在強勁增長:ISM服務業支付價格指數、ISM服務業指數(來源:彭博)

繼續等待衰退到來...... ISM數據顯示美國服務業仍在強勁增長:ISM服務業支付價格指數、ISM服務業指數(來源:彭博)

儘管人們對2023年將陷入衰退的前景感到悲觀失望(似乎仍然很有可能),但整體經濟並沒有像許多人預計般放緩。美國人仍在艱難跋涉,消費支出也在很大程度上展現出抗衝擊能力。

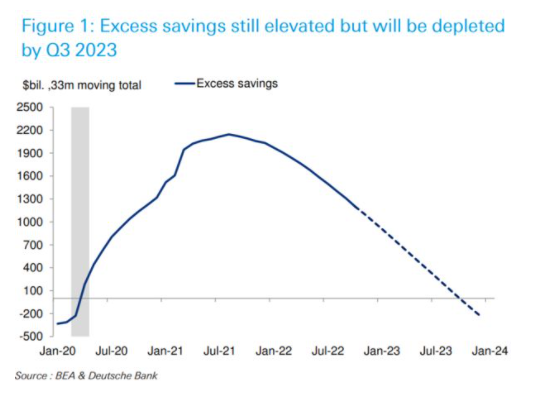

對此,我們不應感到意外。從大量資金的角度審視經濟──下圖來自德意志銀行,揭示了美國人在疫情、以及隨後政府刺激支出期間,積累了大量超額儲蓄。這些儲蓄現在正逐步減少。但按當前速度,在明年下半年之前,美國人至少仍會有一些超額儲蓄。

超額儲蓄依然較多,但即將耗盡(來源:東亞銀行和德意志銀行)

超額儲蓄依然較多,但即將耗盡(來源:東亞銀行和德意志銀行)

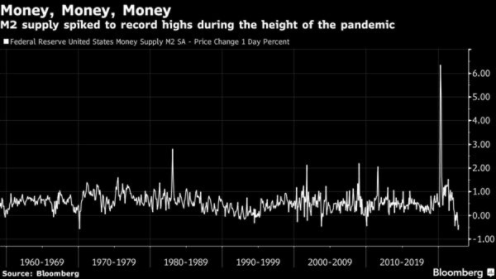

對於如此龐大的貨幣數量,經濟究竟會怎樣消化呢?下圖可以說明巨蟒現在準備吞下的豬有多重──這是聯儲局的M2貨幣供應指數,該指數的涵蓋範圍包括流通中的紙幣和硬幣、支票帳戶、儲蓄帳戶和貨幣市場基金。在疫情最嚴重的時候,M2增幅達到了前所未有的水平(甚至在全球金融危機期間大舉發行貨幣,用於修復遭受嚴重損失的資產負債表時也沒到這個程度)。隨著聯儲局試圖再次收緊政策,M2已連續數月下降。就像之前的增長一樣,這樣的下降也是前所未有。但是,即使我們已經確認貨幣供應總量正在逐月受控,問題依然存在:消費者銀行帳戶裡還有多少錢準備花掉?

貨幣、貨幣、貨幣──在疫情最嚴重時期,M2供應量飆升,並創下歷史高點(來源:彭博)

貨幣、貨幣、貨幣──在疫情最嚴重時期,M2供應量飆升,並創下歷史高點(來源:彭博)

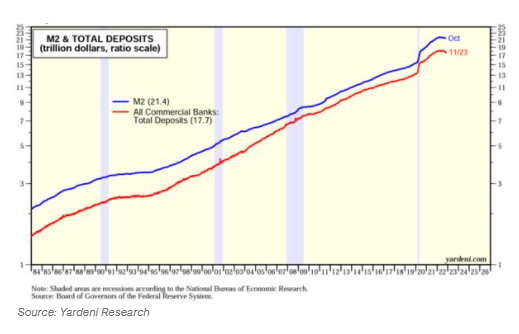

正如研究機構Yardeni Research所指,一些經濟學家對M2下降感到擔心。自3月創下21.7萬億美元的歷史高點以來,M2總量已下降1.5%。雖然此前是創下了歷史紀錄,但這樣的下跌同樣是前所未有。不過,Yardeni Research的創辦人亞德尼(Ed Yardeni)認為,M2仍比疫情爆發前的趨勢水平至少高出2萬億美元。

M2和存款總額(兆美元,等比量表);M2(21.4);全部商業銀行:存款總額(17.7)(來源:Yardeni Research)

M2和存款總額(兆美元,等比量表);M2(21.4);全部商業銀行:存款總額(17.7)(來源:Yardeni Research)

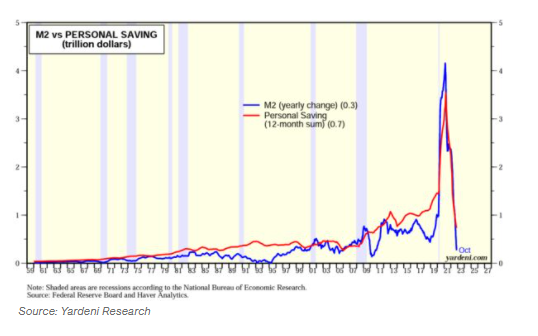

實際上,M2較上年的變動與12個月整體個人儲蓄率幾乎同步變動;隨著美國人新增儲蓄的停步,貨幣供應也停止了增長。因此,亞德尼認為,M2近期的疲軟反映了美國消費者自疫情爆發以來所積累的過剩流動性有所減少。

M2與個人儲蓄(兆美元);M2(年度變動)(0.3);個人儲蓄(12個月總和)(0.7) (來源:Yardeni Research)

M2與個人儲蓄(兆美元);M2(年度變動)(0.3);個人儲蓄(12個月總和)(0.7) (來源:Yardeni Research)

當然,對數據的解讀並非人人一致。在投資管理公司Cetera investment Management的投資總監戈德曼(Gene Goldman)眼中,儲蓄率在17年來低點2.7%附近波動,意味著人們並沒有太多存錢。由於美國人增加的是食品和基本商品的支出,而不是商品或服務支出,在一定程度上對企業產生了影響,使它們要通過減價來應對庫存過剩,進而將更加擠壓利潤率。最近的「黑色星期五」表現平平,就反映了這種情況。

「我們認為,一切疊加起來,將造成2023年的經濟衰退。這將是我們經歷過的最令人期待的衰退,」高盛表示。

摩根士丹利財富管理的沙利特(Lisa Shalett)認為,除非勞動力市場保持強勁態勢,否則「勒緊褲帶可能會讓經濟進一步放緩。」她還指出,很令人擔憂的是,美國人又開始大量舉債了,而且還用很高的利率償還信用卡債務。

個人儲蓄與可支配收入之比(左)、消費者循環信貸餘額(右)(來源:摩根士丹利財富管理)

個人儲蓄與可支配收入之比(左)、消費者循環信貸餘額(右)(來源:摩根士丹利財富管理)

她的具體表述如下:

「11月的數據顯示,消費熱潮使實際的年化支出增幅保持在接近7%的水平,但越來越像是透過減少儲蓄和增加信用卡債務換來的。信用卡循環信貸餘額現已超過疫情前的峰值,儲蓄率已驟降至2.7%。這表明,除非2023年勞動力市場保持強勢,否則勒緊褲帶可能導致經濟進一步放緩。」

那麽,如何解釋近期「動物精神」的復甦呢?標普指數六周內從低點到高點17.4%的反彈幅度就是這種情況的體現。沙利特的看法是,人們已開始忘記貨幣政策(以及財政政策)的滯後效應。即使聯儲局最早於明年夏天開始放鬆政策,在2024年之前也不會對經濟產生大的影響。她的具體表述如下:

「最主要的,是我們存在這樣的困惑,如果投資者只關注聯儲局政策的施行速度,就不能忽視政策的影響──它有6到12個月的滯後期。由於忽視了長期實際利率下降的因素,投資者不僅已經開始消化政策利率下調(可能未來很多個月都不會出現)的影響,而且又基本上忽略了收益率曲線倒掛的影響。以2年和10年期美國國債收益率之差衡量,目前美國國債收益率的倒掛幅度為負77個基點,為1981年以來最嚴重的程度。

正如昨天所述,收益率曲線倒掛是衰退即將到來的一個明顯訊號。早期的緩解不會改變這種隱含的預期。」

平心而論,股市過去幾天的動蕩正是由投資者的這種想法推動的。他們可能誇大了聯儲局轉向寬鬆立場的積極作用。從市場內部的情況來看,美國的非必需消費品類股年初迄今已下跌32%,遠遜於標普500指數的整體表現,這說明股票投資者已在為將來的苦日子做準備。當策略師發布他們對明年美國經濟的預測時,對於衰退的判斷明顯會更多使用「何時」而非「是否」。消費者或許也該從華爾街那裡尋找線索,為迎接衰退做好準備。──John Authers;譯 王忠