隨著銀行因提供數十億美元的收購融資而損失慘重,加上退休基金對私募股權基金無休止的資金渴求越發失去耐心,人們的質疑之聲已日漸增大──包括對該行業的業績表現、以及部分冒險交易會否為融資方帶來災難性損失。

華爾街的情緒正迅速惡化。在1月以165億美元槓桿收購雲端運算巨頭思傑系統(Citrix Systems, CTXS)的交易中,美國銀行、瑞士信貸集團和高盛集團等公司損失逾6億美元。自那以後,借貸成本大幅上升。幾間銀行最終按照1美元面值折合83.6美分的價格發行了40億美元的有擔保思傑系統債券,令自己的資產負債表染紅。

其中一間最大的銀行已在撤退。據英國《金融時報》報道,花旗集團將削減其所謂的「認繳額擔保貸款」,即向私募股權基金提供、以投資者認繳資本作為抵押品的短期貸款,該行的此類貸款規模將從約650億美元削減至200億美元。

對銀行來說,認繳額擔保貸款是安全的,但利潤率很低,主要出發點是培養與私募股權基金的關係,以便在今後的業務中更有利可圖,譬如獲得併購費。但對私募股權基金來說,這種借貸形式已變得至關重要。它們毋需每次有現金需求都求助於投資者,就能完成交易。畢竟,誰都不想惹人生厭,尤其是在手頭緊張的時候。

但同樣重要的是,認繳額可以提高基金的內部收益率,這是私募股權基金募集新基金時的一項關鍵業績指標。實際上,認繳額擔保貸款可以延緩資本催繳,縮短投資者的持有期,從而提高賬面收益。

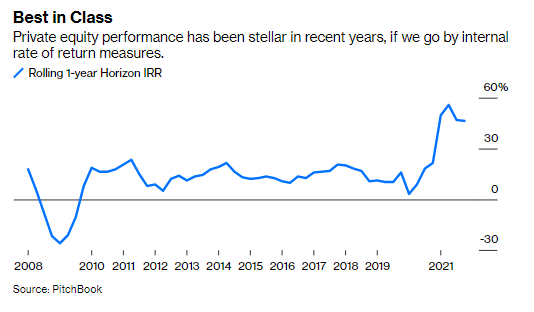

私募股權基金近年來表現搶眼,這或許並非巧合。基金往往在成立之初就動用認繳資本。隨著融資達到破紀錄水平,利用這類信貸的年輕基金很可能推高行業平均業績。不過,一旦失去這種支持,又能得到怎樣的真實資本回報率呢?

若以內部收益率指標衡量,私募股權基金近年來的表現一直非常出色。 (來源:PitchBook)

若以內部收益率指標衡量,私募股權基金近年來的表現一直非常出色。 (來源:PitchBook)

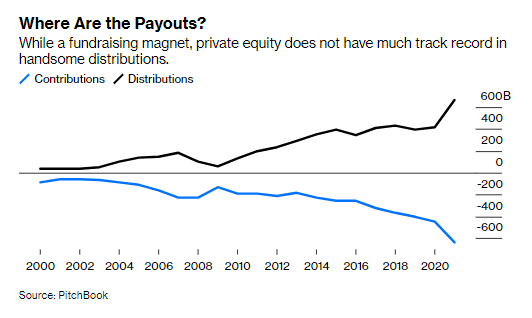

隨著借貸成本飆升──上周思傑系統40億美元的債券以10%的收益率發售──以及股市進入熊市,投資者開始將注意力轉向現金回報。按這個標準衡量,私募股權基金的表現遠談不上耀眼。金融數據公司PitchBook的數據顯示,2020年至2021年,私募股權基金從投資者籌集到4.9兆美元的認繳資本,但只分派了5.1兆美元利息。

換言之,這12年的累計現金回報率只有可憐的5.3%。

儘管私募股權基金經常會吸引巨額融資,但卻甚少大額派息:認繳資本、派息(來源:PitchBook)

儘管私募股權基金經常會吸引巨額融資,但卻甚少大額派息:認繳資本、派息(來源:PitchBook)

更差的是,隨著公開上市進入枯竭期,私募股權基金正越發頻繁地互相出售投資──往往可以斬獲巨額利潤。例如,今年8月,Vista Equity Partners將2016年以約6億美元收購的Ping Identity Holding股份套現,出售給另一間私募股權基金Thoma Bravo。交易總價28億美元,對這間身份識別技術公司的估值比市價高出63%。

根據PitchBook的數據,過去兩年,美國私募股權基金主要以三種方式退出投資:公開上市、企業收購,或出售給其他私募股權基金。但今年上半年,超過一半撤資透過私募股權基金之間的交易完成。「這不是正常的交易。有可能是一場金字塔騙局的開始,」丹麥退休基金ATP的投資總監斯文斯特魯普(Mikkel Svenstrup)向英國《金融時報》表示。ATP是一間大型私募股權基金投資機構,投資對象包括147隻收購基金。

私募股權基金在新冠疫情期間的繁榮使許多人的錢包鼓脹,也提高了退休基金和捐贈基金的賬面回報。但隨著全球衰退的逐漸降臨,資本收益率(return on capital)的重要性開始讓位予資本回收率(return of capital)。作為融資磁石的私募股權基金,在派息方面的記錄很不穩定。與此同時,其槓桿收購帶來的債務風險,比思傑系統收益率10%的債券高得多。誰來承擔這個風險呢?──Shuli Ren;譯 王忠