房子還安全嗎?

9月21日,聯邦公開市場委員會(FOMC)舉行的會議成為社會熱議的焦點,這是必然的結果。但有一個領域可能會因為聯儲局的貨幣政策而遭受重創,讓許多美國人憂心忡忡──房地產市場。

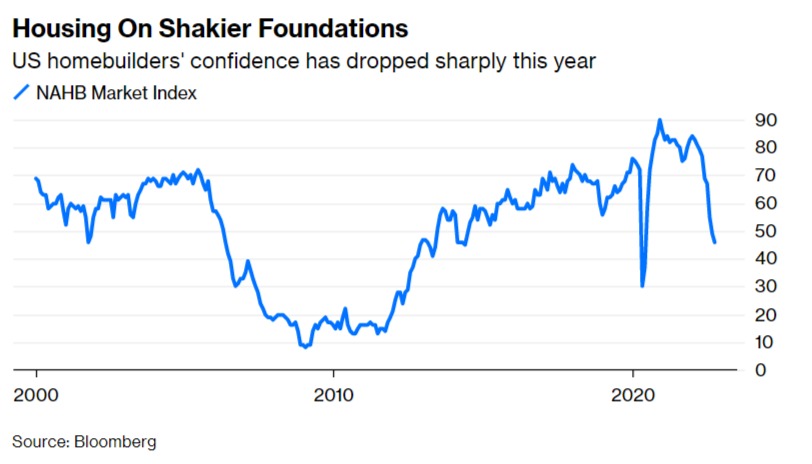

9月19日,全國住宅建築商聯合會(NAHB)發布了最新的住宅建築商信心擴散指數。雖然建築商對前景的看法還未達千禧年代末房地產市場低迷期間如此悲觀,但信心指數也在急劇下滑:

今年美國住宅建築商的信心急劇下降。圖為全國住宅建築商聯合會市場指數(數據來源:彭博)

今年美國住宅建築商的信心急劇下降。圖為全國住宅建築商聯合會市場指數(數據來源:彭博)

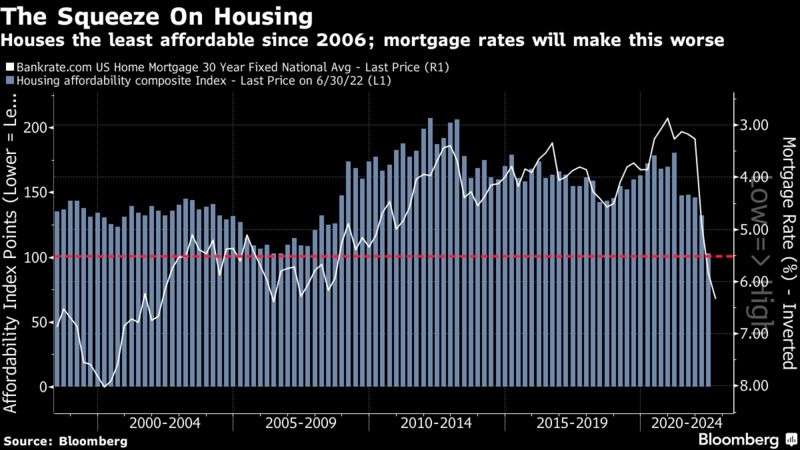

我們不難理解住宅建築商為何擔憂。最新發布的第二季度末美國住房負擔能力指數,已經降至2006年上一次房地產熱潮達到頂峰以來最低;而該指數表明中位數收入家庭(按目前的按揭貸款利率)剛好足夠負擔中位數價位住宅的能力。此後美國平均抵押貸款利率的上升(如下圖所示)更是讓住屋負擔能力急轉直下:

住屋負擔能力指數降至2006年以來最低,按揭貸款利率使其雪上加霜。(數據來源:彭博)

住屋負擔能力指數降至2006年以來最低,按揭貸款利率使其雪上加霜。(數據來源:彭博)

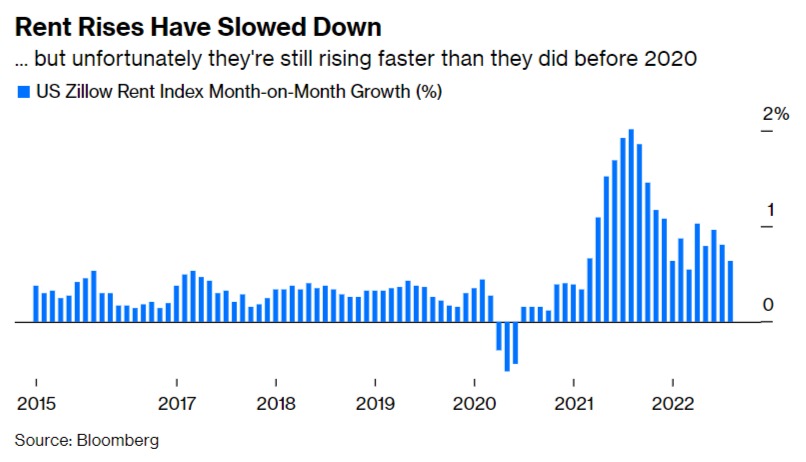

房地產市場是收緊貨幣政策可能產生重大影響的關鍵領域,但存在滯後性。從住屋租賃市場來看,Zillow的每月租金通脹指數增速遠遠慢於去年秋天的高峰期。對於聯儲局和那些想租房子的人來說,壞消息是每月租金通脹率繼續明顯高於疫情爆發前的幾年。在租金通脹率(佔消費者物價指數的權重約為三分之一)如聯儲局所願地受遏制前,我們還有很多工作要做。

租金升幅已經放緩,但遺憾的是,增速仍快於2020年前。圖為美國Zillow租金指數按月百分比增長(數據來源:彭博)

租金升幅已經放緩,但遺憾的是,增速仍快於2020年前。圖為美國Zillow租金指數按月百分比增長(數據來源:彭博)

如果這些消息聽起來很壞,那麼貝斯波克投資集團(Bespoke Investment Group)還要告訴你,全國住宅建築商聯合會市場指數的下跌是前所未有的現象:

「儘管住宅建造商信心的實際水平尚未達歷史新低,但是近期下跌的幅度和連貫性已經達到了歷史極限。首先,六個月的變化率是這項調查有記錄以來(可以追溯到1985年)最極端的暴跌之一。信心指數只出現過一次更快的惡化速度,追溯到疫情爆發的最初幾個月。即使在金融危機期間,半年期間信心下降的速度也未曾像過去六個月那麼快。」

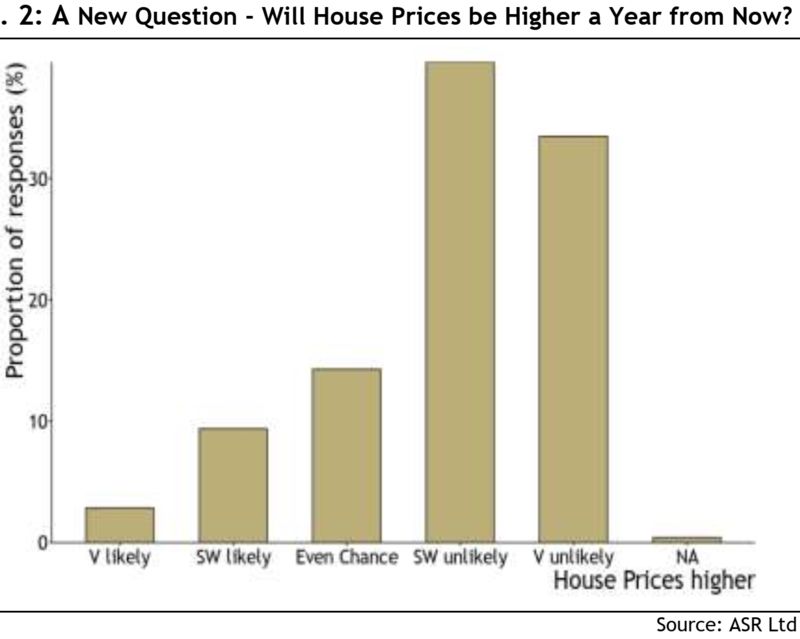

這對聯儲局來說是個好消息──這表明當局產生了影響。現在的問題在於,解決辦法是否像問題本身那麽差,甚至更差。9月19日,Points of Return公布了絕對戰略研究所(Absolute Strategy Research)對投資者的調查,表明樓價已經開始讓很多資產配置者非常擔憂,調查中約有一半的受訪者不身處美國:

新問題:房價會在一年後更高嗎? 非常可能、有些可能、機會各半、有些不可能、非常不可能、未作回答(數據來源:絕對戰略研究所)

新問題:房價會在一年後更高嗎? 非常可能、有些可能、機會各半、有些不可能、非常不可能、未作回答(數據來源:絕對戰略研究所)

絕對戰略研究所訪問資產配置者認為自己居住地的樓價在一年後上升的可能性有多大,三分之一的人認為「非常不可能」。由於樓價往往會隨時間推移而上漲,這是驚人的悲觀看法,也意味著人們對信貸的擔憂日益增加。該公司的鮑爾斯(David Bowers)表示,這是「一個激進的預測,表明貨幣環境收緊開始影響一個重要的抵押品來源。」

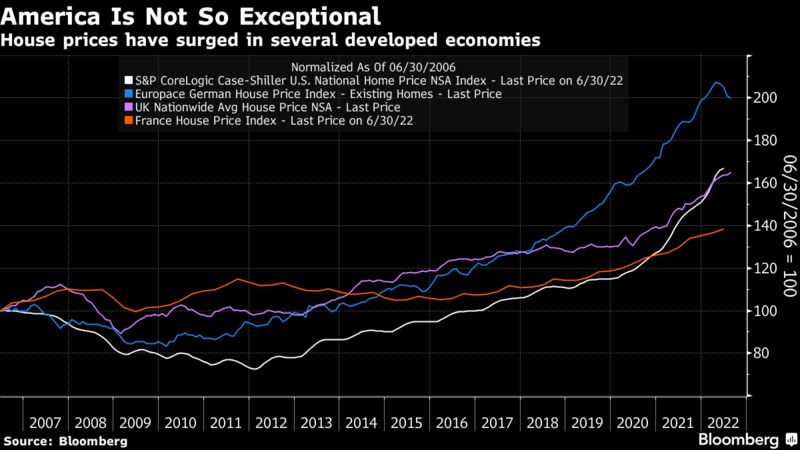

需要說明的是,這不僅是美國存在的問題。對比不同地區的樓價並非易事,以下圖表均以當地貨幣進行計算,但分析方向理應準確。從上一次美國房地產熱潮達到頂峰以來,美國樓價的升幅低於德國;德國的樓價已經轉而下降。以標普/凱斯希勒房價指數來衡量,英美兩國的走勢幾乎完全一致。

數個發達經濟體的樓價升勢。(數據來源:彭博)

數個發達經濟體的樓價升勢。(數據來源:彭博)

種種跡象表明,聯儲局正在取得進展,但也帶來了新的風險。以下分析來自22V Research的麥克唐納(Gerard MacDonell):

「今天公布的9月住房市場指數(HMI)部分表明,房地產行業正在走弱。我們事先並不知道需要多高的按揭貸款利率才能導致這個結果。但是高通脹迫使總需求增長低於趨勢水平,而貨幣政策承擔了大部分責任,在這樣的環境下,對利率最敏感的房地產行業難免會受到衝擊。從地產活動的角度來看,按揭貸款收益率已經不在考慮範圍之內。儘管有可能略為誇大事實,但利率會達到導致這個結果所需的水平,而這個結果是眾所周知的。」

D.A.Davidson財富管理研究主管拉根(James Ragan)也有類似的觀點。對於聯邦公開市場委員會,他預測:

「......談到他們是否認為今年迄今的加息措施已經開始產生某種影響,由於我們知道存在滯後性,這將為股市帶來一線希望:也許措施某程度上正在發揮作用。風險在於聯儲局走得太遠了。即使此前的幾次加息還未對我們產生什麼影響(或影響很小),未來也可能會有一段時間,所有事情突然會讓經濟陷入停滯。」

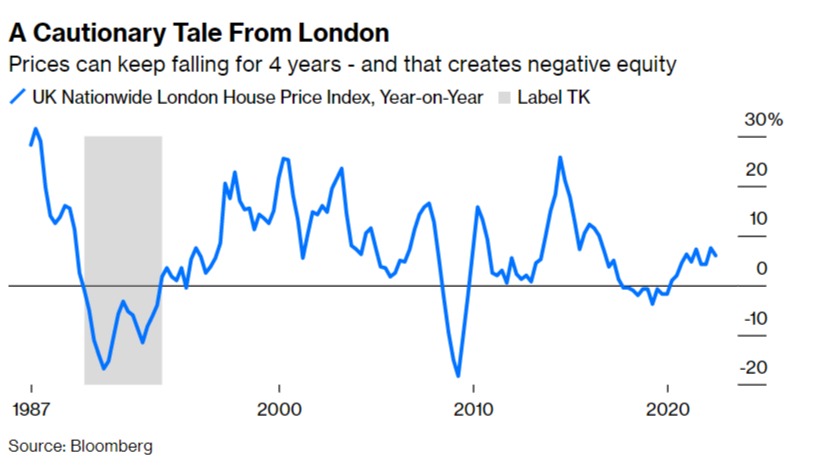

還有另外一個需要監測的風險:樓價持續下跌。我最喜歡舉的例子就是,回顧80到90年代的倫敦房地產市場。1987年,倫敦樓價上升了三分之一,現在回看,當時政府已經來不及踩剎車了。結果在 90年代的前四年,倫敦樓價一直在下跌:

倫敦的警世故事:樓價可以持續下跌四年,造成負資產。英國全國倫敦樓價指數,按年變化(數據來源:彭博)

倫敦的警世故事:樓價可以持續下跌四年,造成負資產。英國全國倫敦樓價指數,按年變化(數據來源:彭博)

這個問題引發了惡性循環。由於害怕錯失良機,許多置業者過度借貸,肩負巨額按揭。一旦樓價開始下跌,他們就會陷入負資產狀態,即使賣掉房子,也無法償還貸款。否則,他們就會住在通常面積過小的房子裡勉強度日,而市場上的流動資金卻在逐漸枯竭。較低的樓價造成了惡性循環,需要數年時間才能擺脫。

希望總是無窮無盡的:此後倫敦房地產市場出現了更多的繁榮景象。但重要的是,房地產市場對人們的影響非常直接。如果你住在不再適合的房子裡,就會降低生活素質。房地產繁榮使最年輕的一代無法擁有住宅,加劇了不平等現象。像經濟的其他多個方面一樣,疫情的影響可能會導致那些困擾西方國家的不平等現象,它們早該被消減,但這可能需要高昂的代價。投資者意識到了這一點,聯儲局也不例外。──John Authers,Isabelle Lee對本文亦有貢獻;譯 孟潔冰