2019年,維珍銀河(Virgin Galactic)的股票上市取得了公認的成功,也推動了「空白支票公司」熱潮的興起,鼓勵了一批無盈利(通常是無收入)的初創公司與特殊目的收購公司(SPAC)合併。

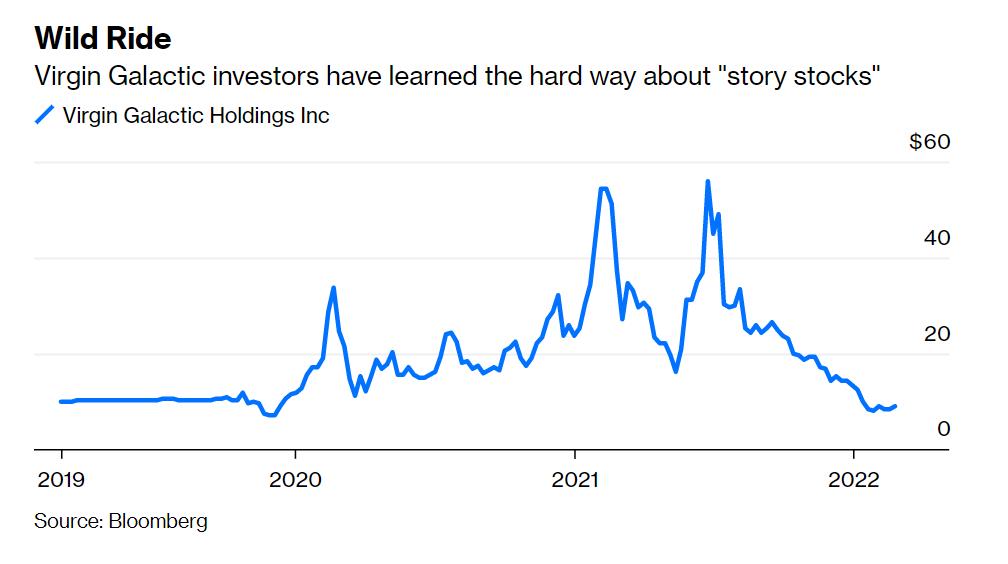

所以,後來發生的事情也就不足為奇:隨著SPAC熱潮偃旗息鼓,再加上不斷上升的利率引發市場對遠期現金流的重新評估,對布蘭森(Richard Branson)旗下這間次軌道太空旅遊公司的熱炒也已平息。該股已較去年6月的高位下跌84%。

二月下旬,維珍銀河向投資者公佈了最新計畫,將把一個斷續進行中、且處於虧蝕狀態的試飛項目轉變為一項常規且能盈利的商業服務。簡而言之:預計需要漫長的等待。

該公司希望在今年內開始搭載付費乘客。但要到2026年才能產生正向自由現金流,主要是擴大太空飛船艦隊的成本所致。(在此之前,該公司每年能夠提供的飛船航班不超過40架次。)在此期間,已為每個座位最高支付了45萬美元的750多位顧客將只能享受「地球游」,比如去布蘭森的內克島度假村。

維珍銀河的股價下跌反映出投資「故事股」的危險。這類股票的走勢往往更多地受到情緒和資金流的影響,而不是財務基本面的影響。

狂野的股價走勢:維珍銀河的投資者嘗到了「故事股」的苦頭 (資料來源:彭博社)

狂野的股價走勢:維珍銀河的投資者嘗到了「故事股」的苦頭 (資料來源:彭博社)

散戶投資者如果痴迷於像去年布蘭森與貝佐斯(Jeff Bezos)展開「太空競賽」那樣的噱頭,那麼自己也有一定責任。但他們也受到了欺騙。

維珍銀河的內部人士在虛高的價格上拋售了大量股票。事實證明,該公司在與SPAC合併時發佈的財務預測並不可靠。此外,該公司有時對試飛中出現的問題不夠坦誠。

平心而論,該公司把太空飛行帶給有錢大眾的嘗試有些激動人心。目前,該股比10美元的上市價「僅」低了10%,而通過SPAC上市的公司平均下跌約三分之一。此外,上個月發行的可轉換債券使維珍銀河的可用現金增至13億美元,足以負擔未來幾年的資本支出。另一方面,該公司承諾將把更多的組裝工作外判給供應商,這應該會降低未來航天器開發的風險。

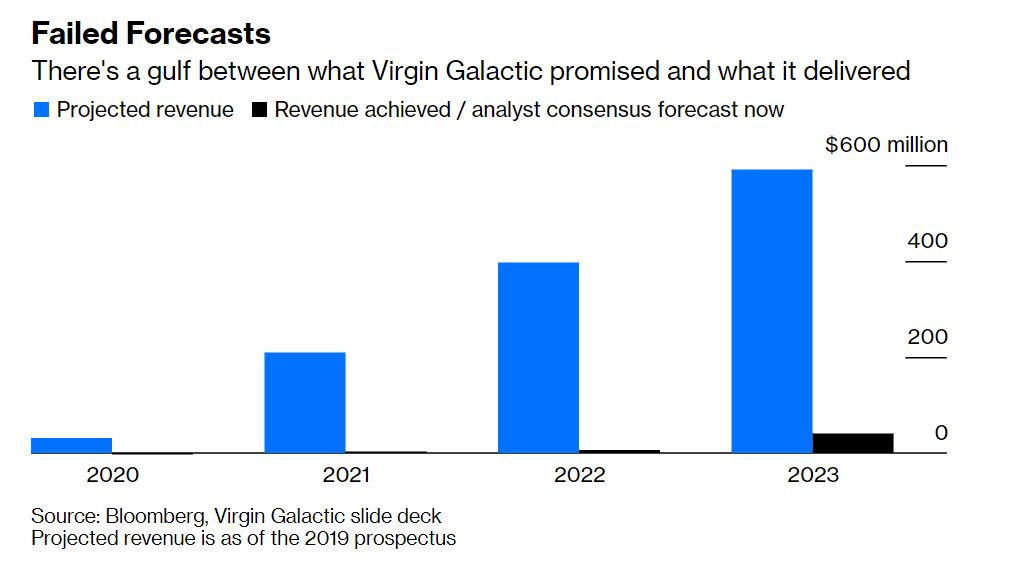

然而,次軌道的載人太空飛行本身就頗具挑戰性,維珍銀河決定發佈如此樂觀的長期財務預測,實在令人遺憾。在2019年上市時,該公司預計,到2021年營業額將達到2.1億美元。事實上,去年的收入只有300萬美元。這就是為什麼美國證券交易委員會(SEC)應該防止此類可能具有誤導性的訊息出現在SPAC的募股說明書中(由於問責原因,常規IPO通常不敢發佈這樣的預測)。

預測落空:維珍銀河的承諾與實際業績之間巨大差距 預期收入與實際收入/分析師目前的一致預期(單位:100萬美元) (資料來源:彭博社、維珍銀河宣傳資料,預期收入來自2019年募股說明書)

預測落空:維珍銀河的承諾與實際業績之間巨大差距 預期收入與實際收入/分析師目前的一致預期(單位:100萬美元) (資料來源:彭博社、維珍銀河宣傳資料,預期收入來自2019年募股說明書)

更令人沮喪的是,布蘭森和SPAC的發起人帕里哈皮蒂亞(Chamath Palihapitiya)似乎不再為維珍銀河的成功而全身心地投入。

帕利哈皮蒂亞上週已卸任董事長,理由是希望專注於董事會的其他工作。據筆者計算,自2020年以來,他已賣出超過3億美元的維珍銀河股票,收回的資金是其個人投資的三倍。與此同時,布蘭森控制的實體通過出售股票淨賺了約15億美元。(註1)

這兩人都保留了在維珍銀河的大量持股(註2),而且此前出售股份都有自己的理由。布蘭森是為支持境況不佳的旅遊業務,而帕利哈皮蒂亞表示,自己需要資金進行一筆氣候投資。不過,他們的行為損害了投資者對該股的信心。

公平地說,維珍銀河仍擁有23億美元的市值,顯然反映了投資者的很多希望。該股在上週一度飆升,因為有「消息」稱該公司將向公眾出售太空旅行機票。時至今日,一些投資者仍未汲取教訓。

SPAC當初之所以風靡市場,是因為使散戶投資者有機會投資處於發展初期的公司,而這一領域以前一直由金融精英把控。事實上,這種「窮人的私募股權基金」已經成功地讓許多新手投資者變得更窮,而精英們卻一切安好。如果想知道投資者對SPAC的態度為何轉冷,只要看看維珍銀河這樣的公司就會明白。

註:

1.其中一部分歸聯合投資方Aabar所有

2.帕利哈皮蒂亞是通過Social Capital持股

──Chris Bryant;譯 邵璐寧