設想一下,假如你發現,多年來一直幫你維修保養汽車的機修工其實只對發動機原理一知半解。你原本以為他們將工作做得特別好,實際上,他們只是運氣爆棚。當主要汽車零件第一次出問題的時候,他們根本不知所措。然後,你只好「Call車」去上班,路上還得考慮二手車價格有沒有跌。

在全球通脹修理廠,也就是央行,發生了類似情況。30年來,聯儲局、英國央行、歐洲央行及其前身一直監管著穩定的低通脹環境。為此,決策者們飽受讚譽,人們稱讚他們的專業技術和明智判斷為公眾造福。

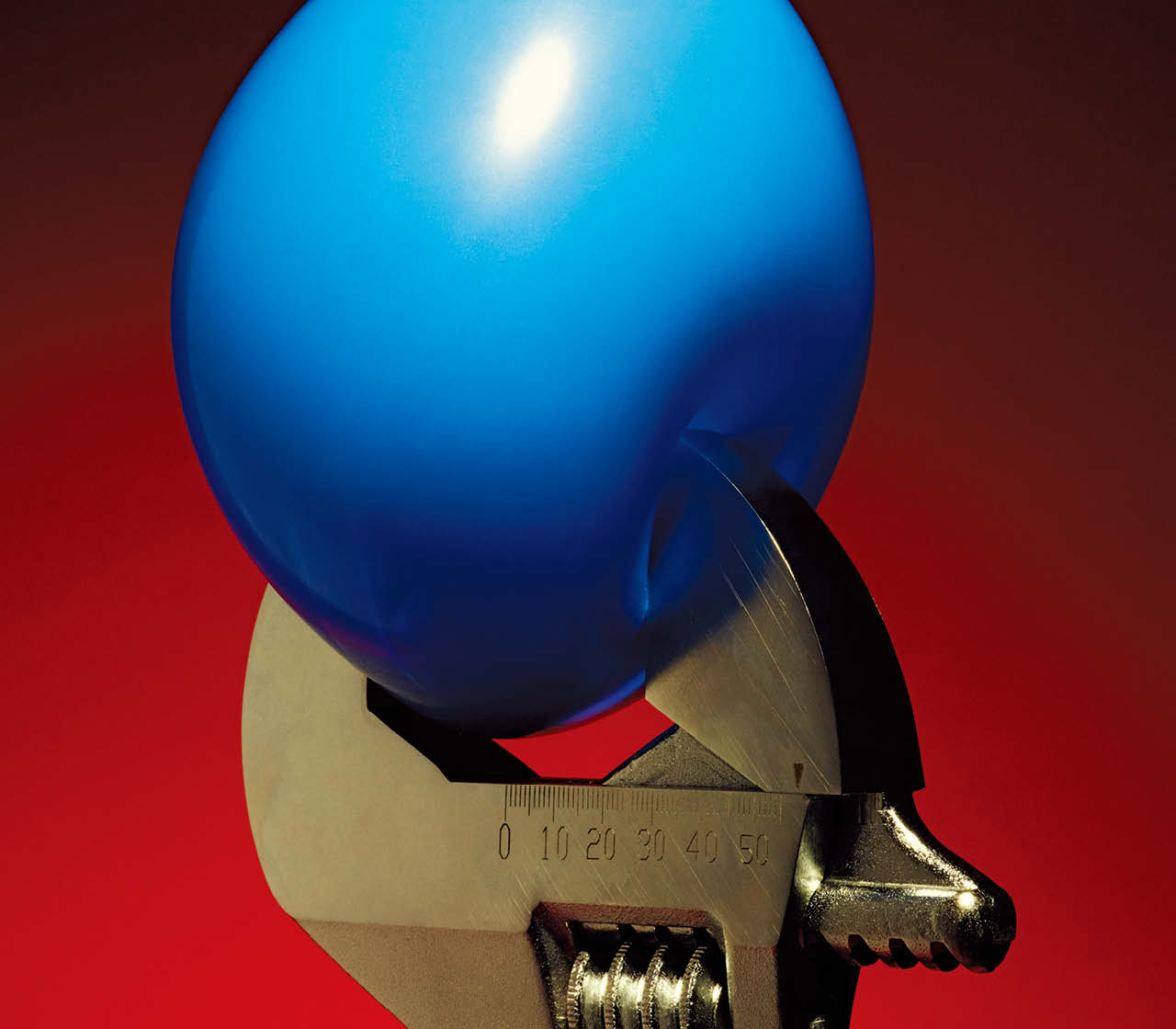

疫情過後的物價攀升,讓這些貨幣官員的形象不再光鮮亮麗。央行們沒有預見到通脹的到來,在通脹發生後,他們說這只是「暫時的」。當發現通脹沒有消退時,他們又開始用不合適的工具去抑制它,冒著經濟衰退或金融危機爆發,或是兩者同時爆發的風險,接二連三地上調利率。在這一過程中,美國聯邦儲備局為貨幣政策設想出一套長期框架,目標框架允許利率升逾2%,直到事實證明此舉並不明智,他們才選擇放棄。對了,還有三名聯儲局高官被揭發交易行為或引發道德問題,他們隨後離職。