9月24日,香港天文台相繼發出八號烈風或暴風信號、九號及年內第二次十號颶風信號。上一個熱帶風暴「米娜」帶來的狂風驟雨才剛消退,緊接而來的熱帶氣旋「樺加沙」又強勢掠過香港南面,造成樹倒、窗碎、海水倒灌。但風暴來臨前,它的路徑、強度與影響範圍已被預測、計算、甚至定價。

在颱風信號發布前幾周,香港科技大學(下稱「港科大」)土木及環境工程學系、海洋科學系及金融學系副教授陸萌茜帶著團隊忙得不可開交。8月30日,由她擔任主任的港科大潘樂陶氣候變化與可持續發展研究中心(下稱「CCRS」)在月度展望報告中,預測了九月西北太平洋生成的颱風中有三個將登陸中國,「樺加沙」就是其中之一。

「樺加沙」襲港前四天,AI氣象科技公司Stellerus(星睿雲智)董事長、聯合創辦人蘇慧,便拿著利用衛星數據分析出來、公里級分辨率的颱風風力強度數據與天文台交流。天文台通常參考現有的五個模型做出天氣預測,但蘇慧說:「任何extra(額外)的信息,對他們來說都有幫助。」

隨著「樺加沙」逼近,保險公司AXA安盛(香港及澳門)提前透過社交媒體等通訊方式提醒客戶預先做好防災準備。該公司首席一般保險業務總監黎柱基觀察到,9月23日至24日累計錄得接近1000宗家居保險申請,其銷量在「十號風球」懸掛當日迅速攀升至周內高峰。

從研究中心、初創公司到保險龍頭企業,氣候科技產業鏈的不同環節圍繞颱風進行了一場「隔空對話」。事實上,無論颱風、洪災還是酷熱天氣,都越趨嚴重地為各地造成經濟損失和人員傷亡。世界經濟論壇2025年的《全球風險報告》指出,10年長期風險中排名第一的就是「極端天氣事件」。且自2014年以來,「極端天氣事件」一直穩居前6大風險之一。

面臨極端天氣衝擊,不同的持份者應對、調適、合作,以建立一個可以快速恢復的韌性系統。而包含預報預警、預防、乃至保險預付的氣候風險應對系統要順利運轉,仍面臨挑戰。

自CCRS於今年7月正式成立,陸萌茜就做出一個「大膽」的決定:每月將中心的研究成果、預測報告公開發布到中英文網站及社交平台帳號。這在學術圈並不常見,畢竟公開預測需要有直面其偶有不準確風險的勇氣。

陸萌茜

陸萌茜

而對「樺加沙」的準確預報得益於該中心自主研發的全球動力氣候模式HKUST_H/L。其中L指Low Resolution(低分辨率),旨在捕捉全球氣候系統;H代表的高分辨率則聚焦香港所處的西北太平洋。陸萌茜介紹,該模式為全耦合系統,包括大氣、海洋、路面、海冰等多個子系統。「全耦合」意味著子系統之間互相影響,能模擬不同系統間的相互作用及反饋機制,因而在預測準確性上更具優勢。這與一些區域氣候研究中常用的「分離耦合」方法存在顯著差異,後者通常將大氣和海洋系統分開處理,再通過簡單的差值方法進行硬性耦合,缺乏系統間的雙向反饋機制。

模式研發完成,加入初始化數據,這台「引擎」便可以自動運轉了。其運轉出的一大重要產物是「無縫預報」,這一連貫、整合性的天氣預報系統旨在實現從短期天氣、次季節(Sub-seasonal to Seasonal,S2S)到長期氣候的預測。介於短期天氣預報和長期季節性預報之間的次季節預測,涵蓋未來兩周至兩個月的時間尺度,也是CCRS與香港天文台合作進行的研究之一。

天氣預報從來不是新鮮事。1856年,法國就成立了世界上第一個正規的氣象預報系統;香港天文台亦在一百多年前(1884年)開始定時作氣象觀測。不同國家及地區天文台在預報天數和準確性上有差異,但總體而言,準確性最高的短期預報一般涉及未來1至3天,中期預報(5至7天)、長期預報(可達15天)的準確性逐漸降低。

這些預報信息雖能提供未來天氣的大致趨勢,但這對於農業、資源管理等需要「前瞻風險」的行業而言,遠遠不夠。例如,在中國東北的春播季,若在4月下旬能通過次季節預測知曉5月上至中旬將有持續低溫,農業部門便可以建議農民推遲玉米播種期,避開低溫對種子發芽和出苗的影響。

「(次季節)在過去一、二十年間,被稱作『預報的沙漠』,」陸萌茜解釋道,因其剛好落在「天氣尺度」和「氣候尺度」的真空地帶。美國氣象學家勞倫茲(Edward Norton Lorenz)在上世紀提出「蝴蝶效應」,生動描述了大氣系統的非線性特性——極度依賴初始數據,任何微小的誤差也會在長期積累後擾亂後續結果。該特性決定了大氣系統的「短期記憶」,即大氣中的信息大多只能保留約10天。這也是為何基於大氣數據驅動的人工智能(AI)模型在短期天氣預測中表現出色,但在長期天氣預測卻面臨挑戰。

陸萌茜指出,氣象預報要突破這一「樽頸」,需要將大氣的短期記憶與其他氣候系統(如海洋、海冰)的長期記憶結合起來。在她看來,AI在氣候預測中的明顯優勢在於更快的運算速度、更細粒度的本地化預報,卻無法完全替代基於物理過程的動力模型。因此,CCRS採用了AI與物理動力融合建模,各取所長。

但模式實現一次成功預報並非研發的終點。除了對模式進行常態化更新、不斷在基礎架構上加入自主研發的技術模塊以提升預報能力,還有一大技術難題有待攻克。

「目前全球幾大模式幾乎都是用歐洲中心的數據,」陸萌茜指出,CCRS的模式也不例外。她提及的歐洲中期天氣預報中心(ECMWF)成立於1975年,所提供的數據資料及分析預報產品精度領先、開放且標準化,成為國際研究的「基準」資料。然而,陸萌茜指出,依賴外部數據並非長久之計,「我們要先實現模式自主化,再實現數據自主化,兩者相輔相成。」

初創公司Stellerus就想要建立自己的專利數據集,借助「飛廉星座計劃」:發射12對(共24顆)衛星。這是公司創辦人、港科大講座教授蘇慧在NASA任職期間,精心打磨了5年的計劃。

蘇慧曾在NASA工作17年,2022年回港加入香港科技大學。隨後,她帶領團隊負責了香港首顆由本地大學主導的衛星「香港科大-雄彬一號」發射。該衛星在進入預定軌道運行後,可與合作公司的衛星組成星座群,提供香港及全球最新的實時影像及遙感數據。

衛星升空後,Stellerus也逐漸成形。其核心計劃的命名正是源自古代傳說中掌管風的神獸飛廉。「飛廉星座計劃」的技術原理是通過同一軌道上一前一後飛行的衛星組,觀測同一地區水氣在幾分鐘內的變化,以此反推風速和風向。該方法能將風場分辨率由25公里提升至1公里。Stellerus聯合創辦人、技術總監緒偉凡打了個比方,「相當於由模糊的360P格式老電視,提升到4K解析度的螢幕。」

蘇慧預計,公司將在未來18個月內發射該計劃的第一對衛星,五年內完成24顆衛星的發射。在此之前,Stellerus則以歐洲中心的歷史數據為基礎,配合現有衛星數據與地面觀測數據,利用AI進行校準並降低數據尺度,從而提升預測準確性。「歐洲中心的數據現階段而言,可能是全球公認的最好數據,」蘇慧直言,「但它的問題是沒有本地化。」

緒偉凡舉例道,目前保險行業在評估氣候風險可能帶來的損失時,常用到的「脆弱性曲線」大多來自美國的數據集。「但美國很多是單層樓,而香港則是高樓林立,兩地的數據(和實況)一點都不匹配。」

「我們希望建立香港本地的洪水災害模型,」太平再保險分析中心總經理馮力揚說。對於幫助保險公司轉移和分擔風險的再保險公司而言,準確評估及量化不同地區的風險是產品定價的關鍵。馮力揚解釋道,以洪水(洪澇)災害為例,城市的排水系統是至關重要的緩解風險因素,但目前大多數模型尚未考慮當地的排水基礎設施。太平再保險於一年半前開啟了和港科大教授、Stellerus聯合創辦人張利民團隊的合作,通過分析降雨的地區分布與時間相關性,更準確評估香港境內的洪水風險,並以此作為精算、定價的基礎。

事實上,Stellerus不甘於只做一個「數據收集者」,還要做氣候預測的「翻譯器」。尤其在「飛廉星座計劃」的衛星升空前,公司希望將已有技術轉化爲可以落地實行的產品,例如精準氣象產品之一的風電功率發電預測。蘇慧透露,截至今年10月,公司與兩間風力發電場達成合作。該預測系統在設置完成後,可以利用歷史數據、氣象數據和地形數據,預測風電場未來特定時段內的發電功率。除了向風電場收取百萬港元級別的模式設置費用,Stellerus還或將以月或年度收取數萬至數十萬港元的數據訂閱費用。

陸萌茜也強調,CCRS的目的是讓科研成果不停留於論文,而是要走向產業。在她看來,可再生能源、農業、氣候金融等行業未來將對氣候科技產生強烈需求。這也是該中心在應用領域的研究重點。這一判斷也呼應了世界經濟論壇在2024年發布的兩份報告:報告指出,預計到2035年,極端高溫和其他氣候災害將給全球上市公司帶來每年5600億至6100億美元的固定資產損失。其中,電信、公用事業和能源公司首當其衝。

要避免損失,各國投入資金和努力至氣候調適和韌性(climate adaptation and resilience,A&R)是最切實的途徑,也就是對已經發生或正在醞釀中的氣候災難,採取行動(如防災)來以強化自身韌性、調適氣候事件的負面衝擊。CEO氣候領袖聯盟的研究表明,在氣候調適和韌性方面每投入1美元,就能避免高達19美元的損失。

通過災前預防來減緩損失也是保險行業希望達成的目標。「除了賠償之外,我們也要幫助客戶預測風險、理解風險並保護自己,」黎柱基說,「因為可以預見,氣候變化帶來的風險只會越來越高。」

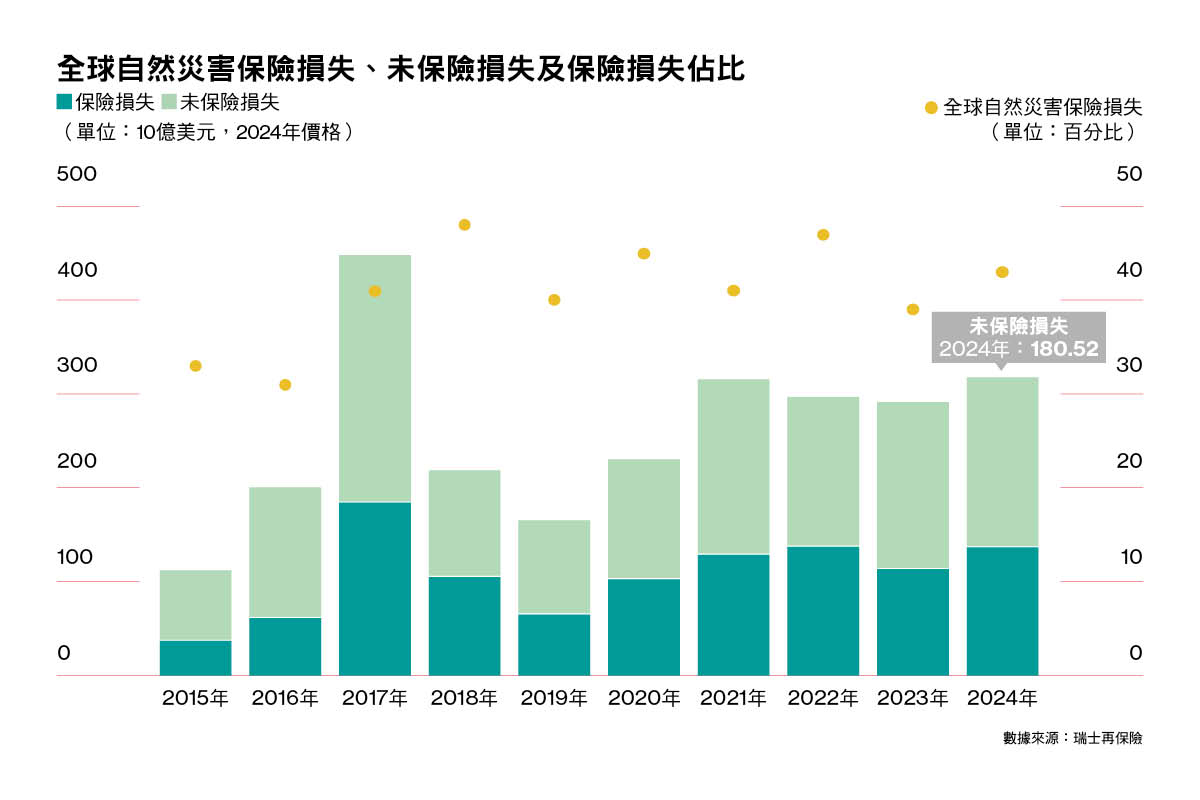

瑞士再保險集團的調查顯示,2024年全年,自然災害造成的經濟損失達3180億美元,遠超10年平均水準的2420億美元;同一時期,保障缺口達57%(約1810億美元)。黎柱基分析指出,與氣候風險相關的傳統保險產品可能涉及巨額保額,極端天氣事件日趨頻發,可能令保險公司不可避免地提高保費及收緊承保條件。在此趨勢下,隨著數據科學的進步,參數型保險重獲關注。

今年7月,AXA安盛(香港及澳門)推出一款颱風參數型保險「熱帶氣旋保障」,在九號及以上熱帶氣旋警告信號懸掛達到指定時數後,便自動賠償受保人。與傳統保險不同,參數型保險並不需要受保人證明所受損失,而是依據預設的「觸發參數」直接進行自動化的賠付。

在黎柱基看來,參數型保險有助客戶識別和降低風險發生的可能性,例如通過進行災前預防來減低災害受損。他舉例道,對中小企(SME)客戶而言,颱風未必會帶來直接損失,但防風措施例如搬走戶外裝置、設置玻璃保護,卻涉及時間和金錢花費,「所以我們要往前走一步,(讓風險管理)向左移。」

事實上,極端天氣頻發,嚴重程度和不可預測性不斷上升,正直接衝擊保險公司的理賠。國際再保經紀Aon發布的《2025年上半年全球重大災損回顧報告》顯示,今年前六個月,因自然災害導致的全球保險損失初估高達1000億美元,遠高於21世紀上半年平均的410億美元。馮力揚分析道:「對於整個保險或再保險行業,氣候風險越演越烈意味著,部分地區未來或因損失潛力過高而無法盈利;而無法辨別不同地區風險差異的公司,長遠亦有機會被市場淘汰。」

在此背景下,保險業的風險管理策略正從傳統的「災後賠償」轉向「事前風險減量」。這一策略轉變不僅能協助保險公司成為客戶的風險管理夥伴、以事前減量作差異化競爭,最重要的是可以減少賠付頻率和金額,從而降低公司的營運成本。中國平安在《適應氣候變化與災害風險治理:保險業的實踐與展望》報告中舉例,廣東省農業保險的一例實證數據顯示,當減災投入佔保費比從1.33%提升至5.5%時,保險賠付率可由60.8%降至51.63%,顯著提升經營效率與氣候韌性。

黎柱基表示,為了吸引客戶配合作出事前風險管理,保險公司會在產品的保費、保障範圍乃至年期作出相應調整。對主動適應氣候風險、建立氣候韌性的獎勵正是可持續發展相連保險(Sustainability-linked Insurance,SLI)的特點。AXA安盛所籌備的SLI和風險管理與保險經紀達信(Marsh)、房託基金領展合作進行試驗,結果顯示領展旗下的黃大仙中心實施防洪措施後,將潛在損失降低了10%至20%。領展的產險保費也因此減少11.7%,減幅遠高於業界約3%的平均水準。

黎柱基

黎柱基

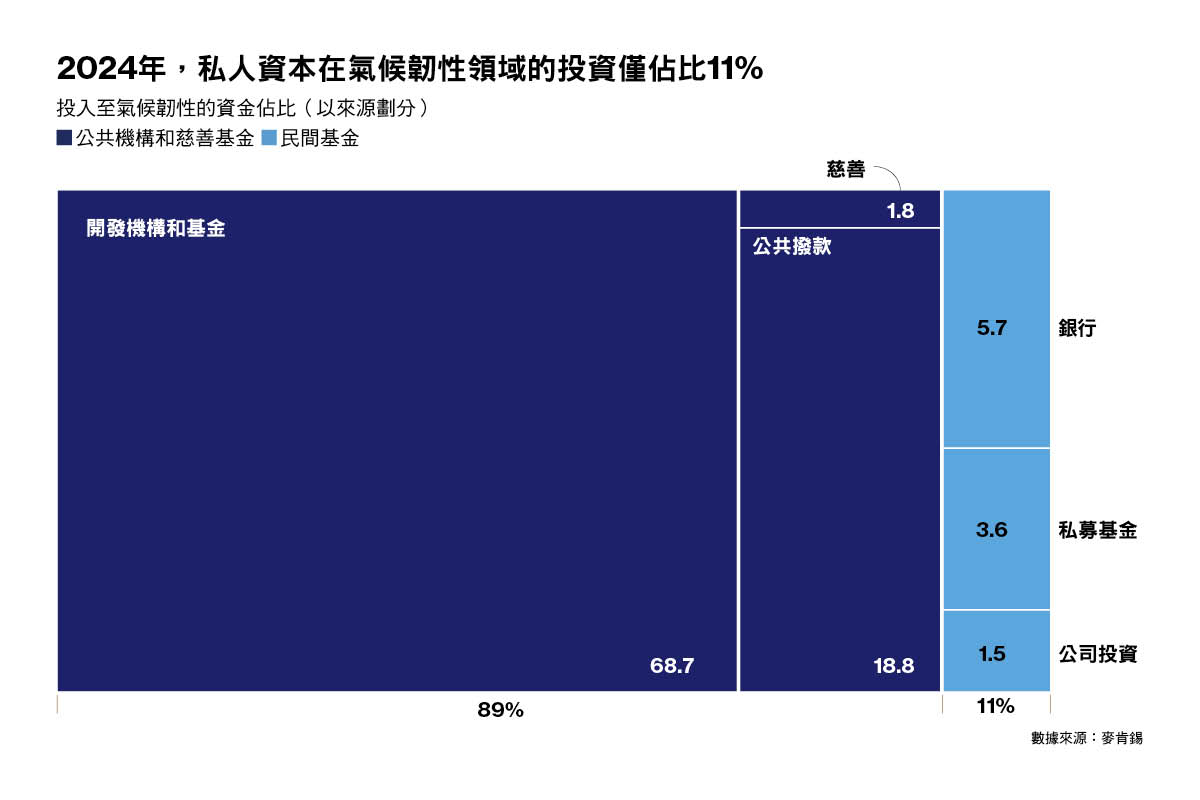

而無論是參數型保險,或是可持續發展掛鉤保險,都需倚賴氣候的歷史與預測數據,精準識別和評估氣候風險,並設定可衡量、可驗證的關鍵指標。這為包含預測、監測及智慧基礎設施在內的氣候科技帶來了增長機遇。麥肯錫的最新報告預計,到2030年,與氣候適應和韌性相關的49項技術將構成6000億至1萬億美元的潛在市場,年增長率達7%。

對於Stellerus而言,這一市場亦充滿希望。「我們看準的商業模式,例如風電預測、災害預警,的確是行業急切的需求,」蘇慧表示。她透露,公司目前的年收入達300萬港元,並預計在一年內達到千萬美元級別。但這對於衛星發射的成本而言可能是「杯水車薪」。緒偉凡表示,相較於傳統衛星數噸的重量,Stellerus選擇的小型商業衛星重約50公斤,以每公斤約1萬美元的發射成本計,單顆衛星發射成本約為300萬至400萬港元。但蘇慧也補充指出,首對衛星發射涉及的研發成本可能高達數千萬港元。

這意味著Stellerus在「自我造血」的同時,也需要積極尋求外界資金。今年9月,該公司攜「飛廉星座計劃」在「科大-信和百萬獎金創業大賽2025」香港賽區奪冠。緒偉凡透露,自成立以來,公司獲得了香港政府創新科技署、港科大創業中心及香港科技園等孵化器的支持,並完成了接近千萬美元的種子輪融資,投資者來自戈壁創投和本地私人資本。據蘇慧所言,私人資本的投資人在聽完Stellerus約一小時的分享後,決定投出資金。

緒偉凡和蘇慧(右)

緒偉凡和蘇慧(右)

當然,注重回報的投資人不免被Stellerus描繪的前景打動:預計2025年實現盈利,2030年營收達數億港元。蘇慧補充道,「我們也希望儘快再去融一輪(資),可能在明年上半年。」

然而氣候科技行業整體的融資情況不算樂觀,且私人資本的投入仍處於起步階段(約佔比11%)。安永最新報告亦顯示,截至2024年9月的一年裡,受限於借貸成本上升和經濟不確定性的影響,氣候科技融資按年下降29%。不過該報告提到的另一個「好消息」是,氣候變化調適與韌性(A&R)的投資人未來或將更多投資於發展中國家的氣候科技初創公司,因這些國家更容易受到氣候變化的影響。

麥肯錫分析,對投資者具有吸引力的氣候科技首先要有成熟的解決方案,其次是具短期韌性效益(例如有效預防和減少近期的經濟損失),以及市場增長潛力等。

氣候科技領域的潛在機遇也包含了不少挑戰。陸萌茜回想起十餘年前,自己從哥倫比亞大學博士畢業時,因對巨災保險感興趣,曾考慮到國際性跨國保險及金融服務集團工作,「那時的保險行業新產品層出不窮,」陸萌茜建議,隨著氣候變化帶來的風險和機遇逐漸顯現,保險行業可以在可再生能源、綠色和可持續發展金融等領域開拓創新。

另一邊廂,太平再保險的馮力揚則道出自己的觀察。「理論上,我們可以運用科技識別和量化不同地區的風險、調整定價,」他說,「但實際上市場會否真的接受,那是另外一回事。」因為不同市場會根據其獨特性、產品多樣性以及競爭程度而呈現不同反應。

目前,AXA安盛(香港及澳門)推出的參數型保險只面向企業(toB)客戶開放,例如向承建商推廣「酷熱天氣參數型保險」。黎柱基透露,該產品的主要客戶為大型企業,但未提及具體的銷售情況。「他們多數有自己的風險管理部門,樂於研究新的技術和解決方案,」但他也直言,市場對風險減量及相關產品的認知仍處於早期。

馮力揚則指出,儘管創新的參數型保險由於只依賴數據、理賠快,更易被市場理解,但事實上,香港傳統的賠償型保險產品的供應已「相當充足」。而且,參數型保險存在「基差風險」(basis risk):「賠償型保險產品是根據客戶實際損失金額進行賠償;而參數型保險的賠償是根據預先設定的指標或觸發事件來支付固定金額,也就是說客戶收取的賠款可能與實際損失不完全相符。」他補充道,當然多樣化的產品供應也有助於滿足不同客戶的需求並提升競爭力。

這也是為何黎柱基曾提到,在颱風「樺加沙」來臨前,反而是家居保險的銷量飆升,因這類產品本身可以為投保人提供極端天氣造成的部分損失。他同時坦言,參數型保險或可持續發展掛鉤保險目前的核心價值仍在於透過風險預防教育,提升客戶對風險管理的認知與應對能力。更重要的是,要長期減輕災害影響,邁向風險減量仍是大勢所趨。

陸萌茜正忙著12月即將上線的「大系統」,該產品將為各行業提供可視化決策界面,設計定製化的指標體系(如針對新能源產能的直接指標)。她舉例指出,「大系統」可以應用於風光水電資源預測、電網峰值調度等場景,為能源領域的企業提供應對資源波動和不確定性的中長期決策依據。「極端天氣事件的頻率和強度都在不斷升級,這是我們必須面對的事實。」陸萌茜說。——撰文 尹琛;編輯 鄧詠筠;插畫 黃嘉敏,張一平對本文亦有貢獻。