全球各國削減政府開發援助(Official Development Assistance,下稱ODA)資金已成大勢。最著名的當然是特朗普對美國國際開發署(USAID)的攻擊,後者每年的資助佔全球ODA的20%,僅次於歐盟,但七月轉交項目予政府管理後,機構幾乎是「名存實亡」。經濟合作暨發展組織(OECD)預計,全球ODA今年下跌9%至17%。

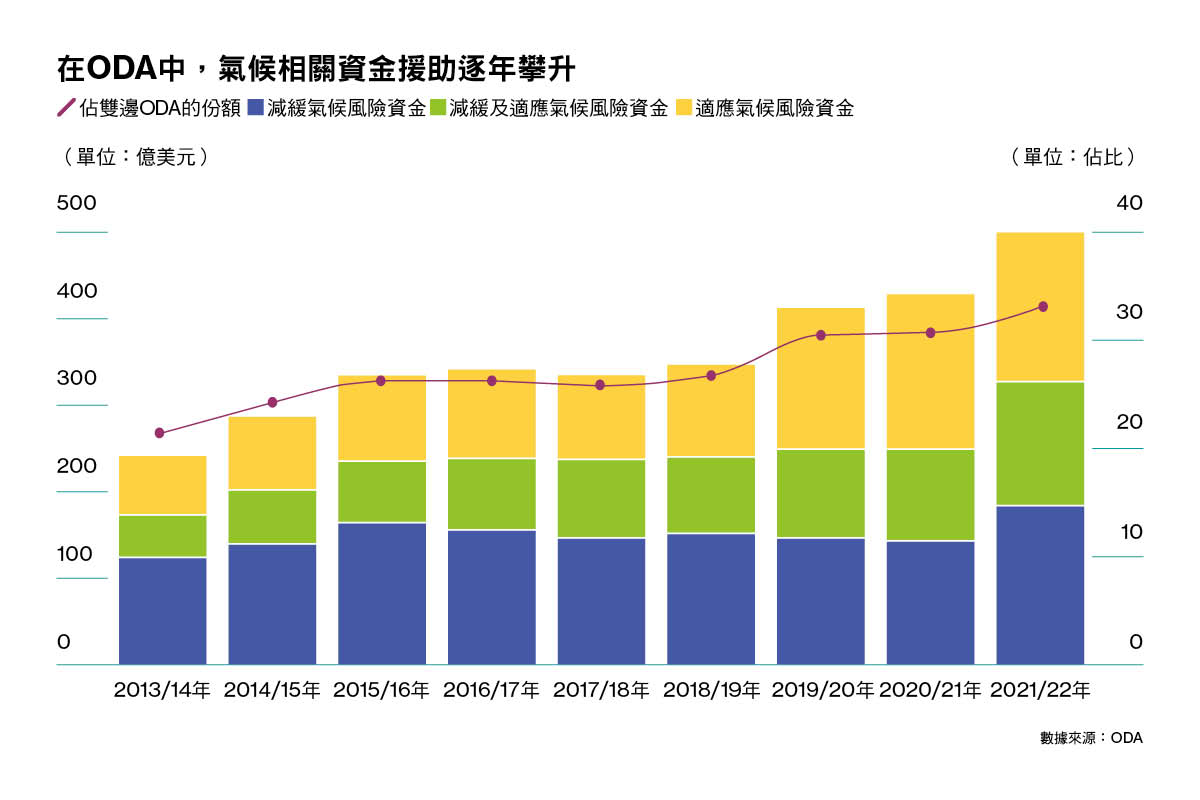

但嚴重的資助收縮不僅帶來人道主義危機,更衝擊著全球的氣候承諾。OECD一份報告曾指出,全球ODA資金中與氣候相關的比例逐年上升,在2021至2022年有近四成資助都是與氣候轉型相關;其中,亞洲地區接受的氣候資助最多,達到180億美元。

全球氣候議程中,亞洲的氣候轉型成功與否十分關鍵。世界經濟論壇(WEF)《加速亞洲氣候與自然領域的影響力投資》(下文稱《加速亞洲氣候投資》)指出,亞洲的碳排放佔全球碳排放的51%,主因是82%煤炭發電廠都位於這個地區。國際貨幣基金組織(IMF)則指出,亞洲新興市場及發展中國家至少需要1.1萬億美元的氣候轉型資金,但目前僅有3330億美元,且公共資金佔一半以上。

「對於影響力(投資)行業來說,這絕對是前所未有的時期。」混合金融平台Convergence亞太區主管及高級顧問Ritesh Thakkar說,「可用的資金越來越少了,而動員私人投資的重要性比任何時候都要高。」

Ritesh Thakkar

Ritesh Thakkar

公共資金退場之後,如何填補亞洲氣候融資缺口?除了沿著能源轉型的主軸之外,亞洲開始關注混合融資和以自然為基礎的解決方案(NbS)等創新方向,嘗試引入更多不同類型的投資者,並識別自然資產的潛力,繼續推進區內氣候轉型。

在過去幾個月裡,Ritesh收到了比往常更多來自ODA負責人的聯絡和問候,他們都希望向Convergence借鑒混合融資的經驗,探討如何撬動更多私人資金。

所謂混合金融,指的是優惠資金和商業資本的結合,前者一般由開發性融資、公共資金或慈善資金提供。優惠資金靈活運用擔保、次級貸款、收益分配或利率補貼等金融工具,以多層次的風險回報結構,降低投資門檻並吸引私人資本進入本身風險較高的可持續項目。

「亞洲的經濟增速較歐美更高,商業機會更多,私人資金會有更多高回報的選擇,正因如此,公共資金提供誘因和動機顯得更為重要。」Ritesh指出,混合融資中,平均每美元的優惠資本能撬動四美元的私人投資。

以亞洲發展銀行(ADB)牽頭的印尼薩魯拉(Sarulla)地熱項目為例,作為世界最大規模的地熱項目之一,項目營運了三套總共320兆瓦的地熱發電裝置。項目利用公共資金或政府作擔保,國有企業作銷售及營運的保證,吸引了六間商業銀行的融資。其中,日本ODA機構國際協力銀行(JBIC)提供政治風險擔保,印尼財政部提供20年商業可行性擔保,項目方又與印尼國家電力公司和印尼國家石油公司分別簽訂30年的能源銷售合同和聯合營運合約。項目預計每年減少130萬噸二氧化碳排放,創造1800個就業崗位。

大自然保護協會的珊瑚保險項目首次認可珊瑚作為自然資產類別

大自然保護協會的珊瑚保險項目首次認可珊瑚作為自然資產類別

Convergence最新一份關於氣候混合融資的報告指出,2024年共有84宗氣候混合融資,合共155億美元,為近十年的第二高水平,反映出「私人投資者對氣候混合融資的需求顯著成長。」其中,機構投資者在2024年向氣候混合融資領域投入了16億美元,較2022年的200萬美元大幅增長;商業銀行的投資額為24億美元。

「混合融資是個新的術語,但並不是一個新的概念。」品誠梅森律師事務所(Pinsent Masons)顧問葉忠吉(John Yeap)說道,他已服務亞洲能源行業逾30年。

John Yeap

John Yeap

「自從有項目融資這個概念,我們就是在做這件事。」John解釋,所有項目融資的核心都在於如何將風險分配給持份者,高風險伴隨著高回報。「但混合融資顛覆了這種狀況,即投資者承擔更大風險,卻獲得更少回報。」John以能源轉型為例,雖然這些優惠資金或因追求氣候目標而不追求自然回報,願意承擔早期損失,但其關閉煤炭廠或新建技術和財政可行性較低的可再生能源設施。項目整體成本仍高於市場水準,風險也更大,這對追求利潤的非影響力投資者而言吸引力不大。

「項目若要具備融資潛力,需同時達到三項條件:財政穩健、技術成熟、法規明確,」John說,「這三者達到了,錢自然會來。」

「這是我們亞洲發展中國家需要面對的最大挑戰,」亞洲基礎設施組織(Infrastructure Asia,下稱InfraAsia)執行主任Lavan Thiru表達了相似的觀點。他引用Marsh & McLennan 2017年的研究《填補融資缺口》(Closing the Financing Gap)指出,亞洲發展中國家的項目裡,約60%屬於「勉強可獲銀行融資」(marginally bankable)的,「亞洲發展中國家必須要把項目結構設計得很好,才能吸引到私人投資。」

Lavan Thiru

Lavan Thiru

「『勉強可融資』並非固定標籤,而是可以改善的光譜,」Lavan舉例,InfraAsia曾經幫助菲律賓、印尼與越南等發展中國家解決垃圾處理效率問題。該機構發現這些地區的廢棄物其實與新加坡當地相似,可被處理轉化為能源、燃料或沼氣,便向這些政府介紹引入新加坡本地或國際營運商,並釐清各方責任,例如政府保證每日廢棄物的運輸量,而企業負責建設與營運設施。InfraAsia通過結構設計解決痛點,配對各方需求,「項目便具備了吸引私人投資的條件。」

作為新加坡政府設立的項目促進辦公室,InfraAsia已經在菲律賓,印尼和印度促成超過4012億美元的基建項目。

話雖如此,Ritesh提醒,混合融資並非全能的工具,亦有其不適合的行業和自身局限。例如,過去十年的1600宗混合融資交易中,Ritesh說:「大部分交易都高度『定製化』(tailor-made),涉及多方利益協商,因此成本高、週期長。」

不過,Convergence已著手解決混合融資的「規模化」(scalability)痛點,從這逾千宗交易中總結出了12種推廣潛力較高的撬動私人投資方案,目前正在進行公眾諮詢。方案主要從五個方面入手:增加可行項目數量,增加項目投資價值,提高投資組合的可投資性,發展國內金融業及降低外匯風險。投資者可以根據機構類型和涉及的可持續發展目標(SDGs)來篩選參考。

Ritesh續說,如果對比歐美國家,許多在亞洲需要混合融資的領域而都是由私人機構營運的,無需政府干預,例如醫療衛生和農業等,「但在新興市場,地方政治環境不穩、政策不明確,投資者感知風險高於實際風險。」因此,他指出,除了提供優惠資本,政府更應該發出信號,表明可持續性在商業中的重要性,並逐步建立要求合規的永續框架。

「混合融資是過程,而非終點,」Ritesh強調道,「它的使命是讓不具商業可行性的項目逐步變得可融資。」

可再生能源行業便是從商業不可行逐步變為具商業潛力的氣候轉型例子之一。

Ritesh仍記得,10年前,在中國、印度和許多東盟國家都在提供優惠資本以激勵私人企業參與風能和太陽能項目,但如今,這個行業變得炙手可熱。根據彭博新能源財經數據,2025年上半年,全球對新建可再生能源項目投資達到破紀錄的3860億美元,按年增長10%。

那麼,亞洲地區的能源轉型樽頸在哪呢?「成熟的可再生能源設施的融資在許多國家並不困難,難的是煤電廠的退役。這意味著投資者必須被替換掉法律且財務上合理的結構,而且地區內大部分煤電廠都有這個結構,」John說道。

John數年前擔任ADB能源轉型機制(Energy Transition Mechanism,ETM)的顧問,ETM透過混合融資模式加速亞洲地區的能源轉型。具體而言,John和團隊為ETM設計了兩個基金,第一個基金的資金來自慈善投資者和影響力投資,以低於市場利率的價格為煤電廠提供債務融資,加速債務償還,作為提前關閉煤電廠的補償;第二個基金則用以為可再生能源項目尋覓融資。「我用了25年的職業生涯為東南亞地區的煤炭廠設計穩固的(項目)結構,現在卻要找創新的方式把這些廠拆掉,」他開玩笑道。

在參與設計ETM時,John和工作組曾設想一個所有亞洲發展中國家通用的方案,但很快發現每個經濟體的能源進程各異,而「一招鮮」幾乎不可能。John以印尼和越南舉例,他早於1990年代參與印尼煤電廠項目,而參與越南的煤電廠項目則是在2005年左右。相對地,印尼煤電廠生命週期已到,退役容易但減碳效益有限,而相對「年輕」的越南煤電廠卻仍背負龐大債務,未能完全攤銷成本。另外,印尼有龐大的煤礦產業,關停需要考慮到礦工就業,即除了科技、財政和環保以外,還要考慮社會因素。「就像你已經有輛不錯的燃油車,一定要去置換電動車才是對的嗎?」John比喻道。

John有參與的、由聯合國亞洲及太平洋經濟社會委員會發布的研究報告《呼籲行動》(A Call to Action)中提到了ETM的首個項目,以ADB作為擔保,由政府、國家電力公司、主權基金、及煤電廠營運商等持份者簽訂共同協議,提前七年關停印尼西爪哇Cirebon-1煤電廠。報告指出,雖然項目成功達成合作,但它依然面對著四大挑戰:法律風險、高轉型成本、未兌現的國際氣候融資承諾及過往環境監管糾紛。報告寫道:「每一個成功的案例都有助於累積(市場)信心,但如果沒有更可預測的融資和監管支持,要擴大提前退役煤炭廠規模,仍將是一項重大挑戰。」

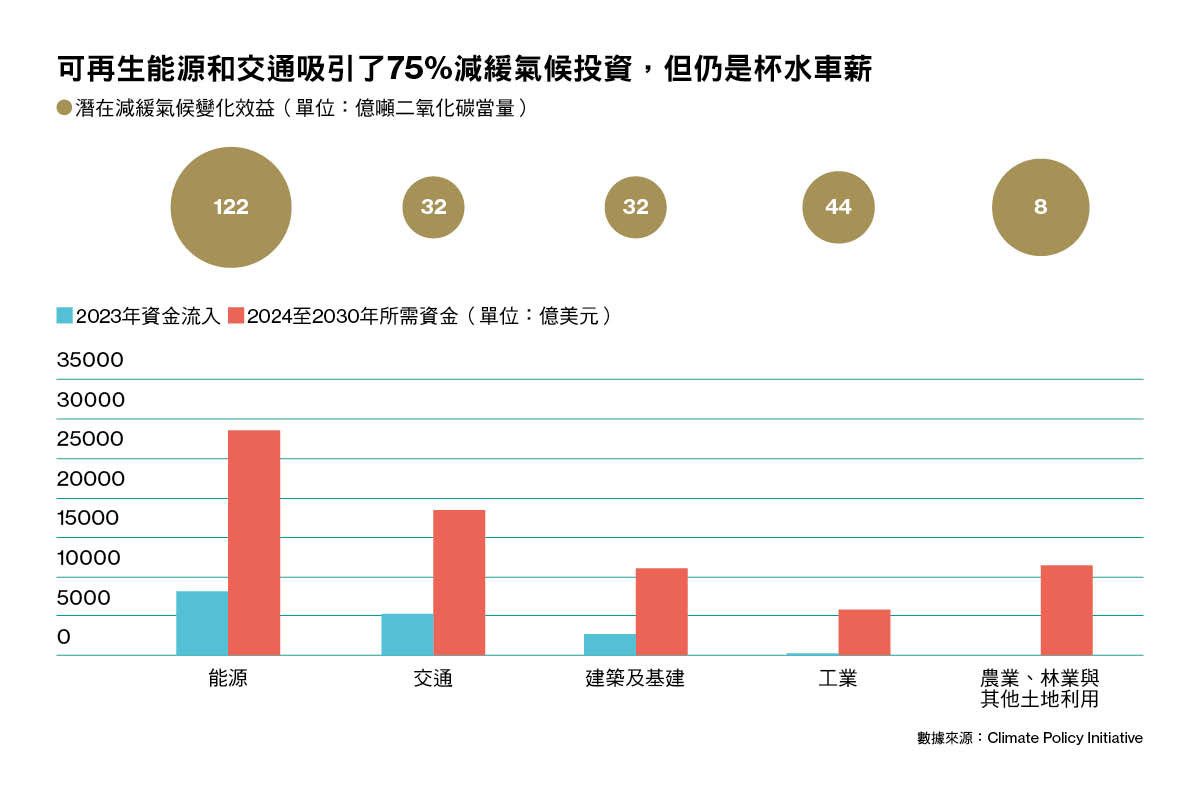

雖然挑戰重重,在ESG相關投資中,可再生能源依然是最受歡迎的類別。根據Climate Policy Initiative在2025年發布的報告,有75%減緩氣候風險投資(mitigation finance)流入可再生能源和交通行業。雖然,可再生能源行業在2023年吸引的投資已較三年前升了一倍,但未來六年仍需要2.5倍的升幅,才能滿足2030年的氣候目標。但報告亦強調,能源是最具減碳潛力的行業,有122億噸二氧化碳當量的減排空間。

對比可再生能源行業,Ritesh指出,像基於自然保護方案(Nature-based Solution,NbS)這樣的項目,商業化空間更少,更加依賴公共資金的投入,亦更強調在財務機制上的創新。

《加速亞洲氣候投資》中指出,全球範圍內,NbS項目規模較小,有72%的自然修復項目覆蓋面積不到1平方公里,考慮到每年有1000萬公頃森林被砍伐,規模亦遠小於有效修復所需。此外,有81%的項目投資成本低於1000萬歐元(8986萬港元),僅有3%項目報告了私人資金的參與。報告寫道:「這種差距或許可以解釋為何機構資本更傾向於投資可再生能源,因為可再生能源已發展成為一類成熟的資產類別,擁有更清晰的監管框架和明確的投資路徑。」

宏觀來看,NbS的商業潛力與全球碳信用市場的發展猶如「雞蛋與雞」的關係。一方面,NbS被視為重要的碳抵消工具,經認證的碳信用額是自願碳信用市場的重要產品來源。「亞洲尚未真正做到且亟需做的事情就是應用NbS,」John說,「可再生能源的商業化程度高,所以能產生的碳信用額十分少,相比之下,NbS有巨大的碳匯潛力。」他補充,東南亞國家自然資源豐富,具備發展NbS潛力,政府應該制定相應政策。

但近年來,碳信用額陷入「漂綠」危機。「最大挑戰在於碳信用的『誠信』問題,我所購買的碳額是否真的有價值?」Ritesh說。例如,2023 年英國《衛報》、Die Zeit和SourceMaterial聯合調查發現,全球最大碳信用認證機構 Verra 旗下多項森林保護項目懷疑高估減排量,逾90%碳額「毫無真實效益」。

另一方面,NbS的盈利模式有限,回報高度依賴碳信用的價格,但自願碳市場仍在地區間交易,流動性較低,缺乏價格發現功能。「目前自願碳市場的價格過低,導致企業缺乏動機,只在零散領域做些試驗性項目,規模始終無法擴大,」Ritesh說。

根據彭博新能源財經的研究,在 2025 年於全球自願碳市場Xpansiv CBL平台交易的碳信用平均價格為每噸二氧化碳當量27.6美元,而這比歐洲碳交易系統(EU ETS)上的平均每噸85.6美元的價格低了約68%。

Ritesh強調,若各國能建立完善的強制碳市場,將能為自願市場提供明確的價格訊號與信任基礎,「正如歐洲那樣,合規市場成熟,自願市場才有健康的價格發現機制。」

不過,德勤中國華南區風險諮詢主管合夥人馮文珊認為,碳信用市場將會越來越蓬勃。「我們越來越多客戶來諮詢購買碳信用事宜,」她說,「科技發展趕不上企業實行ESG所需,而企業自身減排亦減到盡了,需要去尋找碳額抵消工具。」

馮文珊

馮文珊

「NbS過分依賴碳信用額,其實會影響長期的可融資性,難以吸引私人投資者,」Ritesh認為,NbS可以往生態旅遊、可持續農林業方向拓展,尋找更多元、穩定的收入來源。

而除了碳信用額以外,NbS等環境保育項目亦曾有過其他創新融資機制應用。非牟利組織大自然保育協會(The Nature Conservancy,下稱TNC)是這方面的先行者。早於2016年,TNC在塞舌爾(Seychelles)試點了首宗「為自然轉換債務」(Debt-for-Nature Swap)交易。TNC牽頭與巴黎俱樂部(Paris Club)債權國及世界銀行合作,協助塞舌爾以較低利率重新融資約2160萬美元的外債,而節省下的債務費用成立新信託基金,長期投入海洋管理,令塞舌爾的受保護海域從原本的 0.04%擴大至30%。

「許多國家已經做出了氣候承諾,但是擔心債務危機,」參與該項目的TNC全球海洋總監Lizzie McLeod博士形容這是「三贏」局面,「這類解決方案,既能幫助這些小國減輕債務負擔,又能應對氣候危機和生物多樣性危機。」

Lizzie McLeod

Lizzie McLeod

Lizzie介紹,從2016年至今,TNC已經將該「自然債券」模式拓展至六個國家,將超過30億美元債務重新融資,預計釋放逾10億美元保育資金,涵蓋2.42億公頃的海洋與淡水等。「在這六個項目當中,巴哈馬的項目最具突破性,」Lizzie說,項目首次引入了私人投資者和保險公司的參與,其中,安盛環球再保險(AXA XL)提供了3000萬美元的信用保險。

「今年開始,越來越多企業、協會開始討論NbS和生物多樣性。」馮文珊舉例,在審計ESG報告時,發現有香港地產商已經在本地新樓盤規劃中融入NbS,亦增加了關於生物多樣性的指標披露。

思匯研究所項目主管譚芷菁剛學成回港時,適逢社會開啟「明日大嶼」的討論,她發現政府常用「平衡」一詞來衡量發展和保育,「平衡,通常涉及計算,但大自然所帶來的效益是『計不了』的,例如公眾的心理和生理健康,我當時認為,『融合』(integrate)才是更好的方法。」譚芷菁說,「直至昆明-蒙特利爾全球生物多樣性框架出現,我認識到NbS,我發現這就是我想尋找的『融合』方案。」

譚芷菁

譚芷菁

今年10月,思匯研究所與TNC一齊合作發布了關於香港北部都會區應用NbS的研究,展示了將濕地、紅樹林、蠔礁保育及造林等方案融入北部都會區建設的可能性,同時強調需用利用混合金融為NbS提供資金支持。但譚芷菁指出,NbS在香港仍屬於「打勾項目」,政府必須在基建項目中納入NbS的要求,市場才會有動機去實踐。

另外,監測也是難點之一。譚芷菁說:「目前全球約有 200 種不同的生物多樣性計量方法,但香港缺乏本地化標準。我們要先定義什麼才算『生物多樣性提升』。」

馮文珊則表示,會計師很難審計企業ESG報告中有關生物多樣性指標,「目前沒有統一的標準,而且審計依賴環境科學知識,對於審計行業是個挑戰。」

總體而言,無論是創新的NbS和生物多樣性項目,還是相對成熟的減碳減排項目,數據管治都是可持續項目在尋覓融資上的關鍵。新加坡ESG數據公司ESGpedia創始人蘇塏鈞(Benjamin Soh)介紹,公司不止為大企業提供碳排放監測和數據,亦為中小企提供服務,覆蓋馬來西亞、越南、蒙古等新興市場。ESG數據獲第三方機構認證,並符合銀行審批可持續掛鉤貸款需求。例如,在2023年,公司協助紡織集團Ghim Li獲華僑銀行批核的1600萬新加坡元的可持續掛鉤貸款。蘇表示,目前平台已協助超過200間企業完成可持續融資,金額達2億新加坡元(約12億港元)。

蘇塏鈞

蘇塏鈞

長遠而言,自然的資產價值必須獲得廣泛認可,才能釋放更多氣候融資產品的潛力。

例如,TNC曾經在2019年在墨西哥金塔纳罗奥州試驗了珊瑚保險,這是一種參數型的保險產品,當風力超過一定數值就會觸發保險賠付。「項目基於一項科學研究,發現珊瑚能減少97%波浪能量,具有保護海岸線的效益,」Lizzie說。

在2020年,颱風Delta過境觸發賠付條件,保險公司賠付85萬美元,支持救援隊收集並恢復了8000塊珊瑚碎塊。「這是珊瑚礁首次作為一種自然資產類別(nature asset class)被保險公司認可,」Lizzie說,「這是說得通的,因為珊瑚礁和當地旅遊價值息息相關。」

珊瑚保險項目已拓展於美國夏威夷地區,而TNC期望將模式複製於紅樹林的保育。但除了保險以外,Lizzie又提到一些新可能性。「不妨把自然視為一種基建。當災害來臨,我們還能解鎖災害救助資金,資金不僅重建社區,也能用以恢復保護社區的自然環境,」Lizzie說,「這也會是一種令人興奮的保育資金來源。」