隨著服務成本的上升,富裕人士的財務狀況有所減弱,這使得整體經濟變得更加脆弱。

羅迪歐大道旁的一景(攝影:Troy Harvey/彭博)

羅迪歐大道旁的一景(攝影:Troy Harvey/彭博)

令人奇怪的是:儘管美國的經濟趨勢正在好轉,但美國人對經濟的焦慮卻在惡化——包括許多沒有明顯擔憂理由的人。不僅有民意調查和統計數據可以說明這一點,還有很多傳聞軼事作為佐證。

當然,有關富人奮力打拼的故事(通常以紐約市為背景)是一個歷久不衰的話題,隨之而來的網路熱議也是如此。但這一次,情況有所不同。高收入、低財富的美國人的困境正在變得越來越嚴峻——雖然你很難去同情年入六位數並且在夏威夷擁有公寓的人,但是,經濟困難的富裕家庭數量正在不斷增加,這使得美國經濟變得更加脆弱。

彭博新聞社(Bloomberg News)最近的一篇報導就是以捉襟見肘的高收入者為對象。他們所有人(包括一位在夏威夷擁有公寓的人士)都能賺取不錯的薪水,但大多數人都沒有太多積蓄,一部分原因是近期的通貨膨脹,還有一部分原因是服務成本上升。其中一些服務是必不可少的——比如住房、上大學、託兒等等——還有一些則不是必需的。

無論如何,這些服務最驚人的地方就是它們的成本。所有這些支出都有助於解釋一個現象:在過去幾十年中,收入介乎於15萬至45萬美元、年齡在35至59歲之間的人士的非退休金融資產持有量一直在下降。

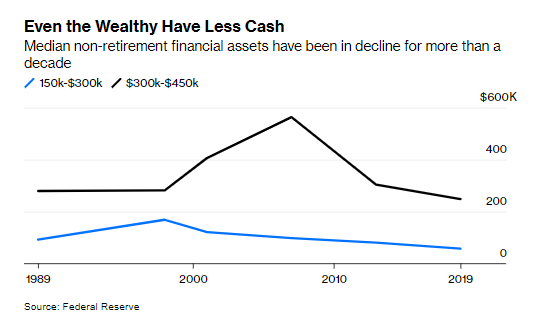

就連富人的現金也在縮水

十多年來,非退休金融資產中位數一直在下降

藍線:收入在15萬至30萬美元之間的人士 150k-$300k

黑線:收入在30萬至45萬美元之間的人士 $300k-$450k

(數據來源:聯邦儲備委員會)

就連富人的現金也在縮水

十多年來,非退休金融資產中位數一直在下降

藍線:收入在15萬至30萬美元之間的人士 150k-$300k

黑線:收入在30萬至45萬美元之間的人士 $300k-$450k

(數據來源:聯邦儲備委員會)

值得注意的是,如果加上退休資產,儘管沒那麼嚴重,數位也在下降。退休儲蓄可能會擠出更多的流動儲蓄。這意味著,這些家庭退休後的狀況良好,但他們在工作年限中也變得更容易受衝擊。

上述數據截至2019年,在疫情期間,情況最初很有可能有所好轉。 但在經歷幾年的通貨膨脹,尤其是在服務業和報復性旅遊方面後,許多家庭返回了起點,甚至變得更糟糕。許多美國人多年來都沒有看到真正的工資上漲,即使是高端人士也好。

沒錯,許多高收入者擁有數量可觀的現金或等物品。但是,儲蓄比以前少了,而且拿收入位於前25%的人士來說,他們的資產相對於其收入和生活方式而言比較匱乏。 他們感到窮是因為他們真的窮——從某種意義上說,他們沒有太多的金融資產,如果他們失業、需要昂貴的醫療保健或者發生離婚,生活水準很容易大幅下降。

我承認,這並不是美國經濟面臨的最大問題; 更令人擔憂的是依靠工資過活的後50%底層人士的財務不穩定。但是,富人的財務狀況也是一個問題,因為它使整體經濟更加不穩定。多年來,上層中產階級的規模不斷擴大,在美國經濟的消費基礎中佔據很大的份量,尤其是說到非必需消費品的購買——在經濟不景氣的情況下,這種消費往往會呈現斷崖式下降。如果經濟真的出現衰退,可能意味著支撐整體經濟的消費會出現更大幅度的下降。

怎麼做才能解決這個問題呢?社交媒體助長的攀比消費文化是部分問題所在。但是,糟糕的公共政策也難辭其咎。許多服務,例如高等教育和醫療保健因為政府的補貼和支援而變得更加昂貴。限制性的分區政策和抵押貸款扣除推高了居住成本。如果增加更多補貼,將使問題變得更嚴重。

更好的解決辦法是鼓勵儲蓄,對高端消費徵稅並對非退休儲蓄提供更多稅收優惠或減少處罰。最終的目標應該是讓經濟從生產力當中獲得增長,而非高端服務消費。

人們總是傾向於責怪那些收入高,卻厚顏無恥地抱怨自己感到窮的人士。我並不是說那些焦慮的富人值得你同情; 這是你憑良心做出的判斷。我只是說,他們的焦慮是經濟脆弱的一個症狀,而不是原因。—— Allison Schrager; 譯 楊飛