在香港科學園的人工智能醫療設備初創PhoMedics找投資機構已經找了兩年。「只計前後有聊過的,都有大約20間。」PhoMedics聯合創辦人曾子雋表示,主要的分歧在融資金額上,「我們希望能募集到100萬美元,但投資者可能只願意出100萬港元。」

PhoMedics的經歷並非個例。過去一年,疫情衝擊、俄烏衝突、美國加息,多種負面因素令風險投資(又稱創業投資,Venture Capital,簡稱VC)近乎冰封。但拋開短期衝擊,香港初創的融資也從來不易:在金融城市,資本怎麼願意流入回報周期以五年、十年計算的風險投資行業?「以前香港投資者最喜歡『炒』,『炒樓』、『炒舖』、『炒錶』。做短期,今日入明日出就最好。」風險投資概念資本(MindWorks Ventures)創辦人張瑞祺說,「我責任就是要教會投資者,現在要做長線投資⋯⋯這個概念可能對香港人很陌生,但在美國矽谷已經established(根深蒂固),中國內地也開始有了。」

話雖如此,香港的VC行業還很年輕。不足十年的發展之下,創投融資鏈仍有缺口待補。近年來,特區政府力谷創科「熱潮」,惟初創融資仍待「破冰」。「香港VC現在的發展,差不多等於美國矽谷的七八十年代。」立法會科技界議員邱達根說,「我們的創科團隊出去募資,依然是困難重重。」出身自香港名門邱德根家族的邱達根,同時是香港科技類企業的資深投資者。

去年10月,特首李家超在任內首份《施政報告》中宣布,將成立政府創投機構「香港投資管理有限公司」(下稱「港投資」),起步資金620億元,明言將用公帑投資本地初創及引進海外企業。

消息一出,市場反應正面。科企創業家、VC機構及政界人士都期望這位「新玩家」能為本地風投、創科生態帶來新動力。不過,創投回報周期長、投資風險大。「港投資」能在多大程度上能夠如科技界所願,改變香港的風投生態乃至初創生態,關鍵便在於特區政府願意冒多少風險。

林溢鋒是香港天使投資機構拾貳門(T12M Ventures)的創辦人,有趣的是,在他上一段的創業經歷裡,卻從未涉及過風險投資。

1998年,林溢鋒創辦了數碼媒體公司PacificLink,一年半後被上市公司收購:「那時候,沒有什麼種子輪、A輪的概念。基本上小公司只要做起來,就已經被大公司收購了。而且一來就是買整間公司,沒有買股份的。」

後來科網熱潮爆破, 母公司陷入財困,林溢鋒又回購公司,並順著數碼化熱潮轉型。隨著業務增長,林溢鋒自然地想到了上市,目標先是創業板,卻受挫於市場對科技企業的低估值,轉攻要求更為嚴苛的主板,「三年要賺5000萬港元」。到了2015年,當公司已發展至符合主板上市要求,林溢鋒考慮到員工發展,轉而將公司賣了給國際諮詢公司埃森哲(Accenture)。

PacificLink近20年的發跡史裡,只有收購和上市兩條路。其實,在很長一段時間裡,香港的初創都沒有「風險投資」這個概念。然而並不是沒有資本,也不是沒有科技企業和人才,只是彼時從事風險投資的專業機構,在本地初創生態圈裡近乎隱形。

2013年,張瑞祺作為創辦人之一,成立了概念資本,是香港第一批的「本土VC」。「當時,我見到香港那麼大的資本市場,卻沒有這麼重要的一個Asset Class(資產類別),」張瑞祺強調道,「而且是能為香港帶來社會價值的Asset Class。」

「炒股票帶來的社會價值多不多?一定沒有VC那麼多。」張瑞祺談及自己做VC的初衷,「 股票不過是買和賣,但LalaMove由零開始,做到世界級的物流公司,這些(變化)是VC才能做得到的。」概念資本是LalaMove的早期投資者之一,早於2015年參與其A輪融資,其後更參與該公司七輪融資。據彭博新聞社去年3月報道,LalaMove最新估值為100億美元(約780億港元)。

不過,張瑞祺稱自己為「第二代VC」,而第一代則是其父親—他在1990年代由港赴美投資了當地的科企,張瑞祺從父親的言傳身教中獲益良多。

邱達根補充,其實在1990年代,不少外資VC都曾落地香港,再經過香港去投資內地,而不少香港初創也能「沾邊」拿到融資。不過,邱達根指出,香港科技行業的深度還不夠,在科網熱潮爆破後,大部分VC將整個團隊搬上內地,「大部分都是美元基金,他們只是把錢『泊』在香港。」

「現在依然如此,內地大型VC基本上中台(Mid Office)和後台(Back Office)都放在香港,」張瑞祺說,「但中後台對本地貢獻很小,只是帶來工作而已。沒有前台(Front Office),就不會把公司帶進香港,也很少看本地初創。」

「香港創科界一直鼓吹要有『專業投資者』,但大概也是五、六年前才有這班人。」邱達根在2014年與嚴震銘共同創辦慧科資本(Radiant TechVentures),與概念資本同為行業拓荒者。「真的在募資建立基金、會積極尋覓香港公司、做早期創投的VC,」邱達根說,「到了創新科技局成立(2015年11月)的時候,兩隻手都數得完。」

拓荒者所眼見的香港科技初創圈,存在著很多「雞先還是蛋先」的問題:初創缺乏資金無法成長,而沒有成功例子,資金亦不敢入場;缺乏投資的科技行業,亦無法吸引創業家及人才,業務發展無以為繼。

「整個科技行業越做越縮,幾乎一潭死水。」邱達根說,「當時大學孵化出好的科技團隊,基本都去了內地發展。大疆(DJI)就是例子。」

「資金流入之前,一定要看到結果。」張瑞祺舉例,資金願意進入亞洲市場,都是因為出現了「阿里巴巴」這樣的科技龍頭。「我們作為真正意義上有許多有限合伙人(Limited Partner,簡稱LP)參與募資的VC,責任就是去證明結果,資金才會好像雪球那樣滾進來。」

概念資本確實證明了結果,而資金亦隨之「滾動」起來。它2013年營運的第一期基金,涉資1100萬美元(約8580萬港元),投資回報收益達21.3倍(截至2022年7月)。而它在2022年最新成立第四期基金,募資已達到2.5億美元(約19.5億港元)。

與此同時,創投圈的資金池亦日漸擴大,初創的融資環境亦有改善,融資額增長數以倍計。據香港創新科技局數字,香港的風險投資額由2014年的12.4億元增至2021年417億元。

不過,即使資金滾動起來,整個初創融資生態仍不平衡,例如中期融資輪次出現的資金缺口。「初創融資的資金會集中最早期及最晚期,A、B、C輪都比較少。」邱達根說。

早期投資方面,過去一直倡議成立「政府創投」的立法會議員洪雯解釋,政府、大學、數碼港及科學園等相關機構,已經設立了許多創業支持計劃,初創團隊並不乏啟動資金。而張瑞祺補充,香港亦有不少高淨值人士,其後代創業時,家族或朋友便可作其天使投資人。

而晚期融資輪次中,初創普遍已具備商業模型及盈利能力、亦有相當的市場份額及估值。加之晚期輪次所涉募資額較大,雖回報偏低但風險亦不高,因而許多家族辦公室、大型私募基金或海外大型VC都會有參與。以LalaMove為例,其2021年完成的F輪融資,據報達15億美元(約117億港元),由紅杉資本及高瓴資本領投。

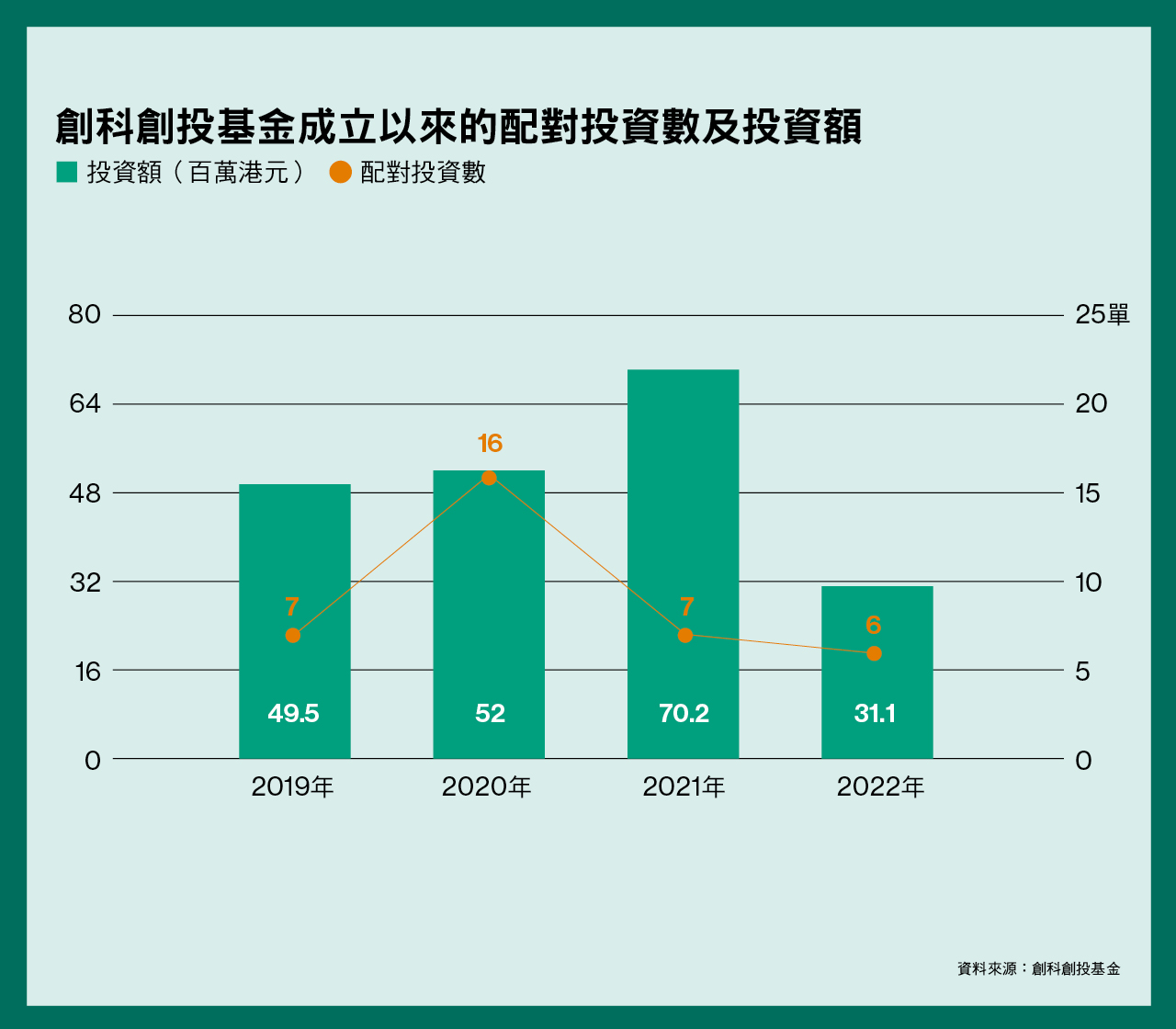

有鑒於此,20億元的創科創投基金(ITVF)橫空出世,用邱達根的話來說,是政府「填補成長期輪次」的舉措。2016年,時任特首梁振英在《施政報告》上宣布成立ITVF,招募風險投資公司,與政府成立的「創科創投基金公司」共同投資於香港初創。這是一款「配對基金」,將會以1:2(ITVF:VC)的比例共同投資及持股初創。

慧科資本、概念資本都是ITVF首輪共同投資夥伴。連同由文立於2017年創辦的海闊天空創投(Beyond Ventures),這三間VC基本構成了ITVF成立以來最主要的合作機構。據ITVF的資產組合及投資記錄,與上述三間VC配對投資的項目佔總數近八成, 直至2021年中才出現其他VC基金作配對投資。

但是, 截至目前為止,ITVF合資格共同投資夥伴名單內所涉的VC機構有12間,而僅集中於三間VC的配對投資組合,反映出本地VC對其的「冷淡」態度。

談及這一情況,邱達根坦言,與政府合作投資的「流程有待改善」。「有的deal(交易)隔夜就要做決定,還要等你政府回覆?兩個月後再覆我,deal都沒了。」邱將港府與內地地方政府比較,不少內地地方政府的配對基金,投資決定的話事權主要在基金經理手中,最多干預基金投資本地的比例,「自由度更大」。

張瑞祺作了比喻,在「初創世界」裡,時間是「四倍速」,「初創一年的一個目標,等於普通世界看到四年的成長」,而政府的流程仍用「舊一套」,便會「配合不到時間表」。

具體來看,ITVF於2018年9月正式推出,但直至2019年4月才正式落地第一單投資。概念資本是其首單投資的合作夥伴,兩者共同參與了供應鏈及產品檢測認證管理平台International Compliance Workshop(ICW)的A輪融資,合共252萬美元(約1966萬港元)。

另外,ITVF作為政府首次介入風投行業的嘗試,雖能在中期融資輪的缺口上「小修小補」,但並未發展到足以改善融資生態的地步。據ITVF公開的資產組合,ITVF至今參與了36單初創融資,投資總額為2.02億港元,僅佔基金額度一成,還沒計當中有三分之一的投資項目已退出。邱達根解釋,ITVF投資速度是由合作夥伴決定的。而考慮到與政府的合作流程,大部分VC不會每單投資都尋求政府配對,「有些三單才會有一單找政府。」

「投資速度肯定是慢的,但當中需要確保有適合投資的項目而不是單方面加快投資速度」張瑞祺如是評價,他認為政府及VC雙方都有學習過程,「VC在香港是個很新的行業,整個程序都是要受教育的。」張瑞祺回憶,與政府交手過程中,發現對方在法例上要求嚴謹,因此會跟相關法律部門協商以改進流程。他舉例,基金設立初期,一單投資要談三到四個月,而現在一單可以在一個半月以內完成,「不過永遠都有改善空間」。

即使ITVF機制並不理想,邱達根仍然認為,ITVF撬動了私人市場數以億計的資金,而這「絕對幫到」本地初創。

邱達根表示,ITVF推出之前有許多考慮,要諮詢律政司、稅務局等意見,能走出來「很不容易」。「走了這一步,再走多步,就是香港增長組合,再走多步,就是香港投資管理有限公司咯! 」邱達根說,「能一小步一小步走到這樣,是要credit(歸功於)政府,尤其是財爺(財政司司長)。」

相較於ITVF這樣的被動投資者,科技界更期待政府能夠成立主動投資的創投機構。而回顧起歷屆政府的探索,現任財政司司長陳茂波邁出的步伐最大。在此之前,雖然科技界人士有所倡議,而特區政府和金融管理局內部不乏爭論,但一直未見到實質性的措施。

支持者一般以新加坡的主權投資機構淡馬錫(Temasek)為例,批評金管局管理財政儲備的方式被動而保守,不止回報偏低,更難以適應瞬息萬變的市場,加之本地科創融資生態不完善,成立政府創投機構能改善香港科技行業生態。

而反對者則表示,財政儲備作為外匯儲備的構成部分,應維持低風險、高流動性,以捍衛聯匯制度。另外,投資創科企業有時難免虧損,恐惹上「浪費公帑」、「干預市場」的罵名。

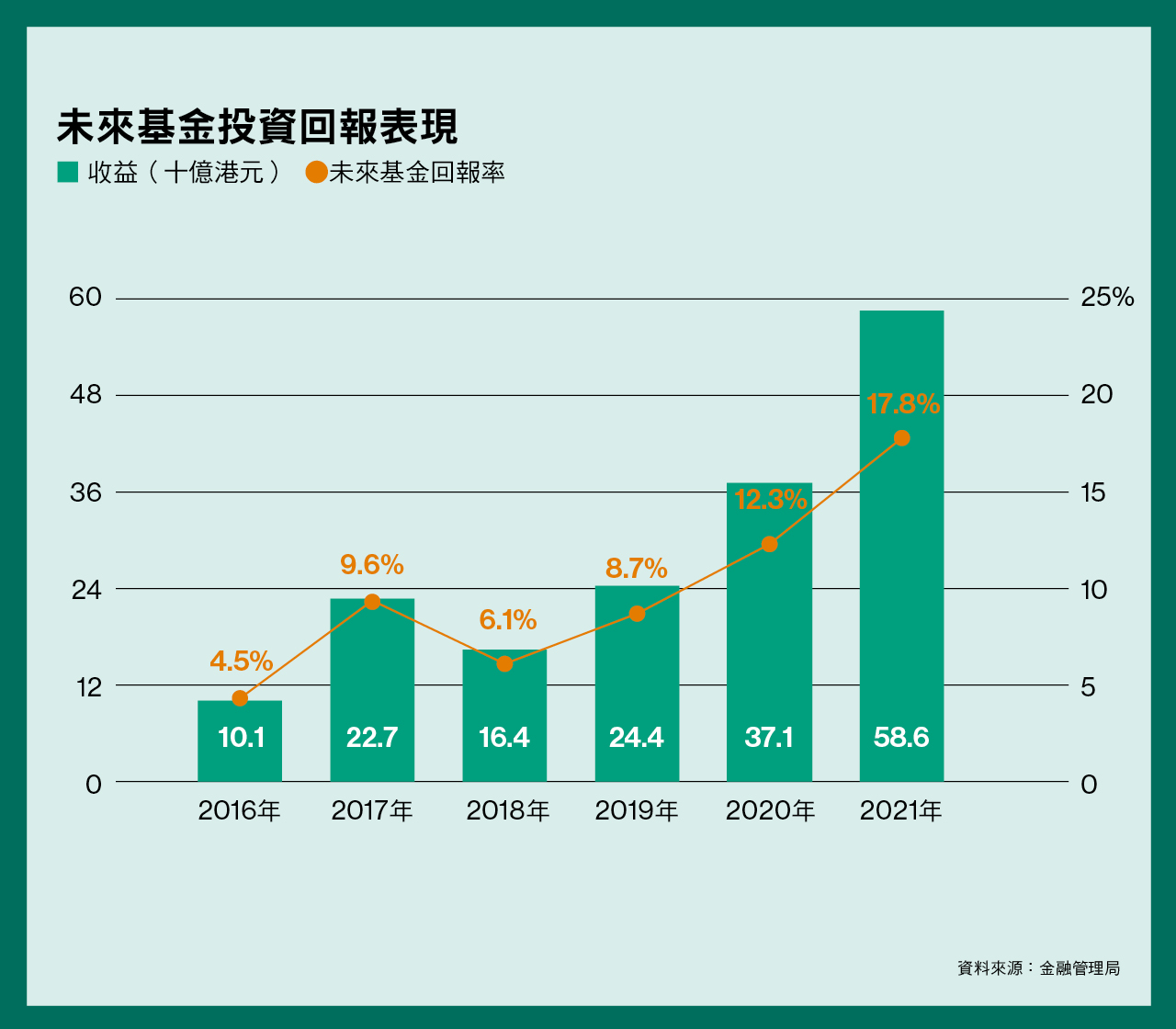

兩者皆有理據,特區政府曾嘗試打破兩難。2016年,時任財政司司長曾俊華宣布成立「未來基金」,資金來自香港在回歸前的賣地收入,即2200億元的「土地基金」。基金均分於外匯基金內的「長期增長組合」及「投資組合」作長期投資(後調整為六比四),為財政儲備爭取高回報。據金管局介紹,「長期增長組合」主要投資海外私募及房地產等高風險資產,自開展投資以來的年度內部回報率為13.0%(至2022年9月底)。而金管局財報顯示,未來基金最新的投資回報率達到17.8%,較財政儲備的個位數回報率要亮眼不少。而未來基金的本金雖只有2200億元,但自成立以來已賺取投資收益1692億港元(截至2021年6月)。

雖然,未來基金能解決公帑投資回報偏低的問題,但仍離類似「淡馬錫」的政府創投很遠:淡馬錫的投資組合內主要是直接投資及持股本地企業,而未來基金只是交由金管局被動投資於海外私募及房地產,對本地經濟發展並無直接影響。在制度上,淡馬錫是一間有獨立團隊、自主決策的企業,反觀金管局,作為香港的中央銀行則肩負公共職能,投資操作也存限制。

不過,在陳茂波就任財政司司長後,港府開始大步探索。2012年,陳茂波仍在擔任立法會會計界議員時,曾建議政府參考新加坡模式改良財政儲備,作更多策略性投資。當他就任香港公共財政的第一把手,「未來基金」便成了其實現政策抱負的舞台。

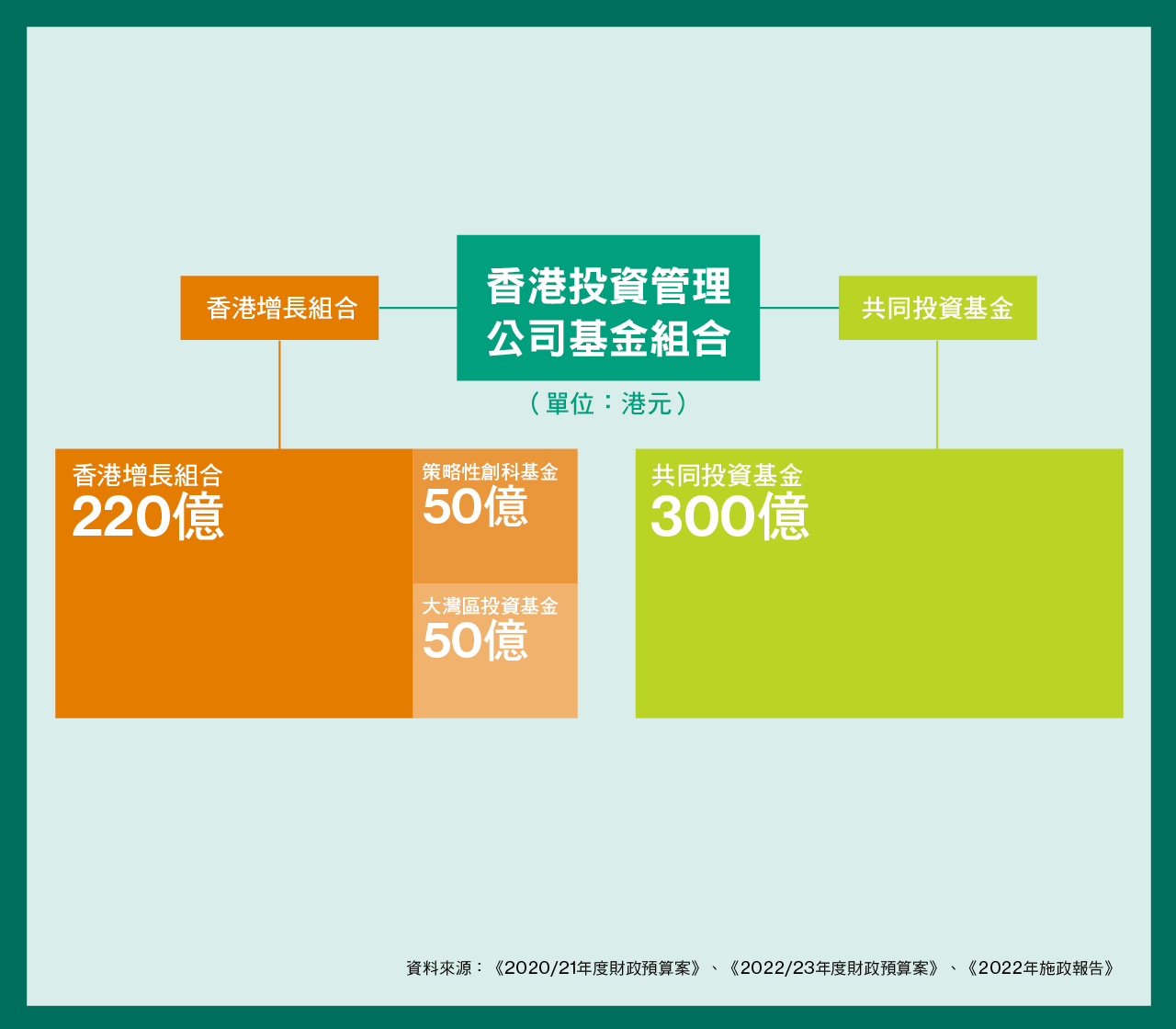

未來基金成立時,曾俊華曾立下十年內(即2025年)「非緊急情況不可動用」的財政鐵律。陳茂波任內多次打破鐵律,包括撥273億元注資並持股疫下財困的國泰航空;預留1000億元配合北部都會區的發展策略;成立220億元的「香港增長組合」;往「增長組合」加碼注資合共100億的「策略性創科基金」和「大灣區投資基金」。

成立「香港增長組合」,已反映出政府想參與本地創投的政策意向。「香港增長組合」主要用作策略性投資,注資「與香港有關聯」的項目,以鞏固香港作為金融、商貿和創科中心的地位。而運作模式方面,香港增長組合主要交由本港私募投資機構管理及投資,任命其為增長組合的普通合夥人(General Partner,簡稱GP)。政府新聞公報表示,現時已任命兩輪共八名GP,包括具大灣區投資經驗的投資機構。

而香港特區首長李家超於去年10月成立的「港投資」,便是將「香港增長組合」及其旗下基金收歸麾下,再加上新成立的300億港元、用於招商引資的「共同投資基金」,組成逾600億港元的資金池,全部來自未來基金。

「我本來都已經準備好文章罵政府了,但政府給了我很大的驚喜。」立法會議員洪雯是主力倡議成立「政府創投」的政界人士之一,她在去年6 月提出「善用『未來基金』及『香港增長組合』, 推動產業結構多元化」議案,提議特區政府優化未來基金的管理,建立專責創投機構。洪雯認為,「港投資」與其議案所提出的理念大致相近。

「港投資」吸引市場關注,不少從業者聞風而動。洪雯表示,她接到來自三類人士的主動查詢。第一類是曾與內地地方政府合作培育產業,有創投經驗的基金管理團隊,「至少有四、五間找過我,希望參與管理」。第二類是帶著資金的投資機構,期望能與「港投資」合資,或作為LP注資。第三類是有基金管理經驗的從業者,希望能加入「港投資」大展拳腳。

「對這個機構挺期待的。」PhoMedics聯合創辦人曾子雋表示,初創期望投資人不僅帶來資金,更能作為一位「商業夥伴」,帶來人脈和行業機會。以PhoMedics為例,其專利是搭配新光學技術、人工智能演算法的顯微鏡,能在3分鐘內實現細胞成像。企業無論要提昇或售賣產品,都離不開與醫院的合作。曾子雋舉例:「假設政府主導的投資機構成了我們的投資人,將會帶來醫院、醫管局的connection(聯繫),也會有助更快熟悉公營醫療的採購流程。」

在風投家眼中,「港投資」能活躍融資市場,本地創投輪次的「死亡之谷」有望被填補。張瑞祺談及概念資本與ITVF配對投資的金融科技初創,有政府作後盾「就好像蓋了印」,更易在國際市場融資。邱達根透露,「港投資」旗下的香港增長組合目前所任命的GP,都是關注中後期融資的機構。張瑞祺亦證實了這一說法。他補充,在資本寒冬之中,初創尤其擔心資金流斷裂,而有政府這樣高信用的LP出現或能帶來持續性支持,而初創融資、成長周期也有望加速。

林溢鋒則評價,港投資旗下的「共同投資基金」將為初創生態圈帶來新動力。政府介紹,共同投資基金將會夥拍新成立的「引進重點企業辦公室」,投資及引進落戶香港的企業。林溢鋒指出,具規模的科技企業若能在港設立亞太區總部,將會為本地創造大量科技職位,也會為初創帶來合作商機。

不過,「港投資」仍有許多關鍵問題留待解答。例如,誰來駕馭這種高風險投資?政府創投機構既是公共理財,也是風險投資,公帑投資怎麼評估風險效益?

目前,「港投資」資金池的營運模式仍未清晰。可以確定的是,香港增長組合將沿用GP管理的模式。但其後注資入香港增長組合的「策略性創科基金」和「大灣區投資基金」,及新成立的共同投資基金則未知以何種模式投入市場。《彭博商業周刊/中文版》曾向財政司辦公室及金管局查詢相關事宜,但兩者皆不予回應。

財政司司長辦公室曾向傳媒介紹,「港投資」將會逐步設立管理團隊,但在此之前,仍由金管局提供投資、後勤和營運支援。據《香港01》報道,「港投資」首任董事為朱兆荃及黃信成,分別為金管局副行政總裁及金管局私募市場首席投資官黃信成,皆屬外匯基金投資辦公室人員。

金管局副總裁李達志近期公開表示,「港投資」初期交由金管局營運具備成本效益。但是,「港投資」作為一間肩負公共職能的投資機構,可能更需考慮「社會效益」和「投資效益」。

目前來看,金管局並不具備產業投資的經驗。金管局主要戰場是傳統金融市場,例如外匯、債券及股票,但產業投資的邏輯完全不同。洪雯比喻道:「產業投資,是把金融視為一種工具,最終目標是培育產業生態。但是傳統金融投資是相反的,產業成了工具,而目的是投資回報。」

即使是金管局內具私募經驗的人士「入局」,但仍沒有參與本地創投的業績。陳茂波在《2022年施政報告》相關措施記者會中提及,未來基金交由金管局作長回報周期的另類投資時,「基本上不投香港項目」。他解釋,金管局的投資理念是捍衛聯匯制度,故選擇投資海外項目對沖經濟體潛在風險。

「還是有個學習的過程,」洪雯預計,「港投資」能獨立自主營運也至少需時五年。她指出,政府不應直接干預其投資決定,否則會重走ITVF的舊路,拖慢整個投資速度,「官員不是專業投資者,他們不敢投」。

而相較於投資經驗,曾子雋更擔心管理團隊缺乏科技行業經驗:「因為香港會做生意的人很多,但能清晰判斷到科技潛力的人很少,這要求具備相當的科技背景。」

洪雯表示,「港投資」應開出市場化條件招募專業管理人才,並留有市場化運作空間。不過,在評估業績表現時不應完全按照市場化的基金運作,否則又會「鑽到金融回報中去」。她指出,最關鍵的解決方法,是為「港投資」建立一套業績評估體系,除了投資回報,更要包含社會效益、產業指標、長遠經濟策略等,當中指標可能是就業崗位、多元產業、科技競爭力等,具體可以參考「影響力投資」(impact investing)的評估框架。

「評估機制當然可以有,你甚至可以加幾百個指標入去,但最終可能會達不到預想的效果。」邱達根希望,公眾及媒體為政府留有試錯空間,更不應以被投企業的「生死」來判斷政府投資的「成敗」。

邱達根以「黑莓手機」(Blackberry)為例,加拿大滑鐵盧市為其企業Research in Motion的總部,也曾提供過配套政策及資金。隨著智能手機的出現,企業開始走下坡路。「公司式微,但它帶動了兩萬人的就業,而離開的那批人在當地創業,帶動了幾百間科技公司的出現。」

「如果不做(港投資),把錢擺在銀行收息,都有四五厘。」張瑞祺說,「你要去計數,『做』為香港社會帶來的價值,是遠遠高於『不做』。」

「過去20年,能成功做起科技的地方,都是有政府參與的。深圳、新加坡還有以色列。」邱達根說。「有些風險,是要去冒的。」——楊瀅瑋