在很多情況下你會在下跌的股市中虧錢,趁短暫反彈買進就是最直接的辦法之一。上週,納斯達克綜合指數較3月14日低位反彈了10%,主要用於避險的黃金創下了2021年6月以來的最差一週表現,資金紛紛湧入包括伍德(Cathie Wood)管理的ARK Innovation ETF在內的投機性ETF。

這很容易讓我們以為最糟糕的時期已經過去。但在烏克蘭戰事正酣和通脹率飆升之際,形勢遠未明朗。那麼,上週是否又一次短線反彈的開始呢?歷史經驗表明,投資者應該警惕。

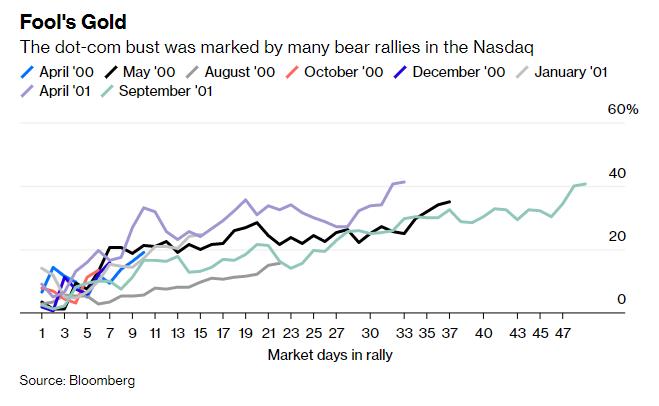

市場持續下跌之初,短線反彈很常見。在互聯網股泡沫爆破的前幾年,我觀察到了至少八次幅度較大的熊市反彈,其中三次發生在剛開始的五個月。

賺錢的假象:互聯網股泡沫破裂期間納指發生多次熊市反彈(反彈持續的交易日數量,於00年4月/ 5月/ 8月/ 10月/ 12月/ 01年1月/ 4月/ 9月)(資料來源:彭博社)

賺錢的假象:互聯網股泡沫破裂期間納指發生多次熊市反彈(反彈持續的交易日數量,於00年4月/ 5月/ 8月/ 10月/ 12月/ 01年1月/ 4月/ 9月)(資料來源:彭博社)

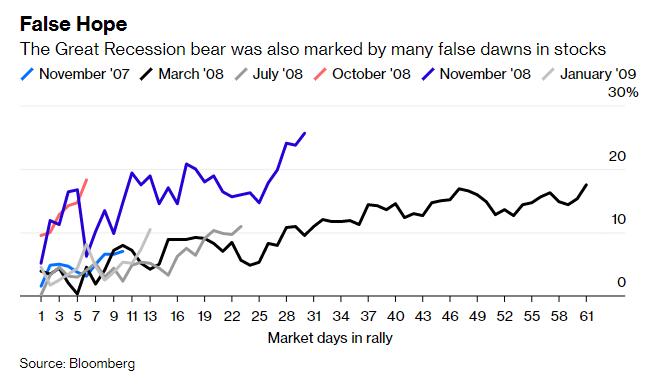

類似地,「大衰退」(Great Recession)期間市場至少出現了六次重大熊市反彈,其中一半發生在雷曼兄弟2008年9月申請破產之前,另一半發生在雷曼破產之後。這兩個階段的反彈都暗藏著凶險,因為它們的幅度和持續時間(從一週到幾個月)差異巨大,因此身在其中不可能看清這到底是「超跌反彈」還是新牛市的開始。

虛假的希望:大衰退期間的熊市也閃現出許多虛幻的曙光(反彈持續的交易日數量,於07年11月/ 08年3月/ 7月/ 10月/ 08年11月/ 09年1月)(資料來源:彭博社)

虛假的希望:大衰退期間的熊市也閃現出許多虛幻的曙光(反彈持續的交易日數量,於07年11月/ 08年3月/ 7月/ 10月/ 08年11月/ 09年1月)(資料來源:彭博社)

那麼,現在是2000年行情的重演,還是有一些根本性的理由能讓我們相信,市場將恢復其長期上漲趨勢?

來回顧一下近期發生的事件。首先,烏克蘭的血腥戰事已持續一個月,烏方拒絕了俄羅斯提出的放棄南部港口馬裡烏波爾的要求。外交談判中出現了一些被市場週期性地解讀為初步進展的情況,但很難相信克裡姆林宮有談判的誠意。另一方面,烏克蘭總統澤連斯基繼續從西方國家獲得軍援承諾,即便不是在烏克蘭設立禁飛區;俄羅斯向國際債券投資者償還了款項,暫時緩解了發生債務違約的擔憂。

最終,在事態呈好壞參半發展,人們對歐盟是否會在新一輪制裁中最終禁止進口俄羅斯原油產生了疑問之際,西德州中級(WTI)原油價格在3月21日達到每桶112美元左右。儘管當天油價上漲,但感覺與3月稍早時相比,能源相關風險已開始適度受抑。那時候,油價似乎只是在單邊上漲,沒人知道狂飆的行情將在哪裡結束。目前,油價已近兩週沒創出新高,這在一定程度上緩解了上行壓力。

第二,聯儲局在2018年以來的首次加息,主席鮑威爾完成了他職業生涯中的精彩表現。他在3月16日的講話中成功讓市場相信,他不僅對抗擊消費價格的上漲早有準備,而且美國經濟和勞動力市場已足夠強勁,能承受住利率上升和相伴而來的刺激措施解除的影響。隨後股市或多或少顯現出了樂觀走勢,但週一確實有所回落,因鮑威爾在講話中確認,他願意在未來的幾次政策會議上將聯邦基金利率上調不只25個基點,「如果我們認為情況適當的話」。(其實沒什麼新意,但他的反覆強調肯定會讓部分投資者終於相信,他真的會這樣做。)

但這次的反彈也是受市場情緒驅動的反彈。鮑威爾鼓動性的講話和油價的相對穩定(儘管處於高位)讓所有人感到振奮,當然,作用也不是特別巨大。俄羅斯總統普京仍有可能在任何時候給市場帶來衝擊,投資者也還未完全弄清楚要採取什麼樣的措施才能遏止40年來最嚴重的通脹。正如摩根士丹利首席美國股市策略師威爾遜(Michael Wilson)在致客戶的研究報告中所言,過去一週「只不過是一輪兇猛的熊市反彈。」他補充稱:「行情可能尚未完全結束,但或許應該逢高拋售。」

從技術角度看,納指在近期反彈後已脫離熊市區。大多數情況下,在股價下跌時買進、建立多樣化的投資組合不會有錯,尤其是如果你是為了送你剛出生的孩子在18年後上大學而進行長期投資的話。但有些跡象表明,上週逢低買進的投資者心懷著更激進的目標,而歷史經驗提醒我們,他們應該小心謹慎。──Jonathan Levin;譯 王忠