萬方家族辦公室副行政總裁曹偉超和團隊做了一筆滿意的投資,投資對象是人工智能(AI)企業Anthropic。他們於2024年以180億美元估值投進了矽谷AI初創Anthropic的D輪——這間由Open AI前成員於2021年創立的公司,開發了聊天機械人Claude。在最新一輪融資中,其估值高達3500億美元。

短短一年多時間,Anthropic估值翻了接近20倍。「(當前)估值是有些貴,但仍有增長空間,」他向《彭博商業周刊∕中文版》表示。

曹偉超

曹偉超

萬方家族辦公室成立於2014年,總部位於香港及新加坡,主要服務華人和亞洲家族,其客戶投資淨值介於1億至5億港元。包括Anthropic在內,該家辦過去兩年在一級市場共投資了約10個AI項目——AI產業無疑成為其投資組合的重要組成部分。而這也是AI投資熱潮的一個縮影。

2025年,AI投資已成為改變市場的關鍵趨勢。中金公司研究指出,自去年初DeepSeek發布以來,港股七間科技龍頭企業最高貢獻了恒生指數37%回報中的四成。高盛則指出,美股頂級科技股貢獻了標普500指數全年53%的回報,其背後的推動力正是AI領域的巨額投資。不僅中美,2025年全球市場領跑的韓國、日本、台灣等地也是AI產業上的關鍵環節。

這股熱潮延續至今,是建立在對AI將帶來革命性變革的樂觀預期之上。但科技龍頭企業不斷推高的估值、龐大的資本投入以及對AI企業盈利前景的擔憂,也讓投資者警醒:AI產業會否重蹈本世紀初互聯網泡沫的覆轍?

在這場全球性的審視中,高淨值投資者(如家族辦公室)的行為尤其值得關注。一方面,高盛去年9月的報告顯示家辦已經深度參與AI產業,86%已投資於AI;另一方面,相較於普通投資者,他們憑藉「耐心資本」和靈活的配置手段,往往能更早感知並應對風險。他們在AI產業上的任何轉向,或許是市場的重要信號之一。

針對AI泡沫存在與否,曹偉超給出了否定答案:「我覺得現在只是故事的開始,而非結束。」

瑞士洛桑國際管理學院(IMD)全球家族企業中心主任、家族企業與創業學教授Peter Vogel對此也有共鳴,儘管AI估值可能存在「幻想」(fantasy)成分,但AI技術本身及其帶來的變革將100%持續下去。在他看來,此輪AI熱潮與互聯網泡沫時期存在顯著區別。

回顧2000年代的互聯網泡沫,其特徵是過度投機、寬鬆貨幣政策及眾多虧損公司。彼時的狂熱投資者一味追高,而忽視了所投企業的基本面和宏觀經濟變化等關鍵因素。

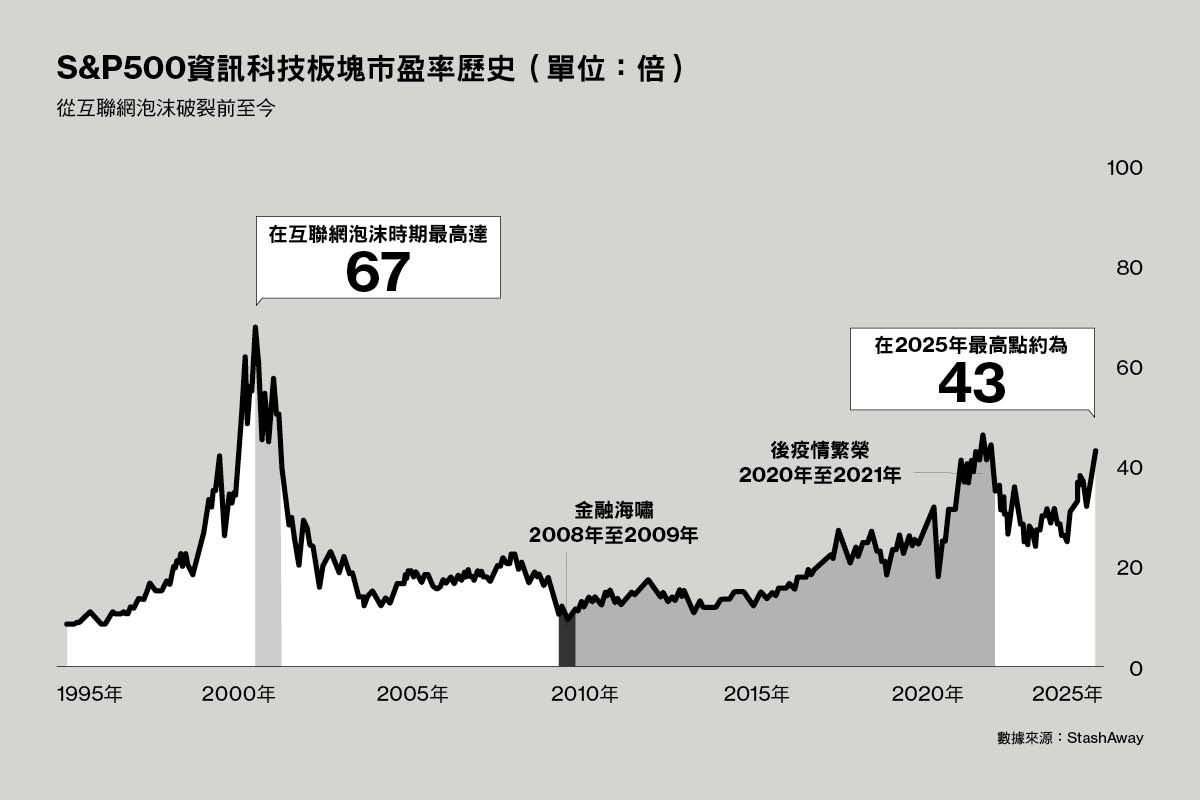

而當下AI龍頭企業的估值雖高,卻不算十分誇張。智能投資顧問平台StashAway集團投資總監梁穎瑩引用數據指出,最被常用來衡量估值、反映市場對其成長預期的標普500資訊科技板塊市盈率(P/E),在互聯網泡沫時期最高達67倍;而在2025年最高點約為43倍。同樣是行業龍頭,輝達(Nvidia)的市盈率目前約為48倍,而本世紀初的互聯網龍頭思科(Cisco)估值曾動輒過百倍。

梁穎瑩向《彭博商業周刊∕中文版》分析,這意味著AI浪潮並非單靠估值擴張支撐,而是由實質資本開支、盈利增長及生產力提升所驅動。

加拿大皇家銀行(RBC)財富管理團隊也在報告中指出,儘管目前標普500的預期PE超過了十年均值,顯示出高估值固然令人擔憂,但這並非不可持續——只要經濟或企業盈利增長不受影響。

而美國科技龍頭恰好展示了這種盈利能力。多年來,美國主要科技公司一直保持強勁的利潤增長。據瑞銀(UBS)分析,2025年AI領域的資金投入主要來自科技公司自身產生的現金流。在截至2025年10月的一年裡,美國的科技龍頭創造了約7000億美元的經營現金流,這為其巨額的AI投資提供了關鍵的資金基礎。

基於當下該行業的盈利與現金流等因素,梁穎瑩以「良性循環」來描述AI產業的發展動力,其中包括投資回報、技術突破及募集資金三大要素。若企業收益上升,投資回報可觀,便會吸引更多資金增加對AI科技的投入,從而持續推動技術創新;而技術創新又是企業收益上升的基礎。但若此循環其中任一環節受阻,梁穎瑩說,「我們就可以說,AI泡沫完結了。」

這一循環何時會停止,無人知曉。在梁穎瑩看來,目前的技術發展與投資回報都較為可觀,相對薄弱、不確定性較高的環節是資金。

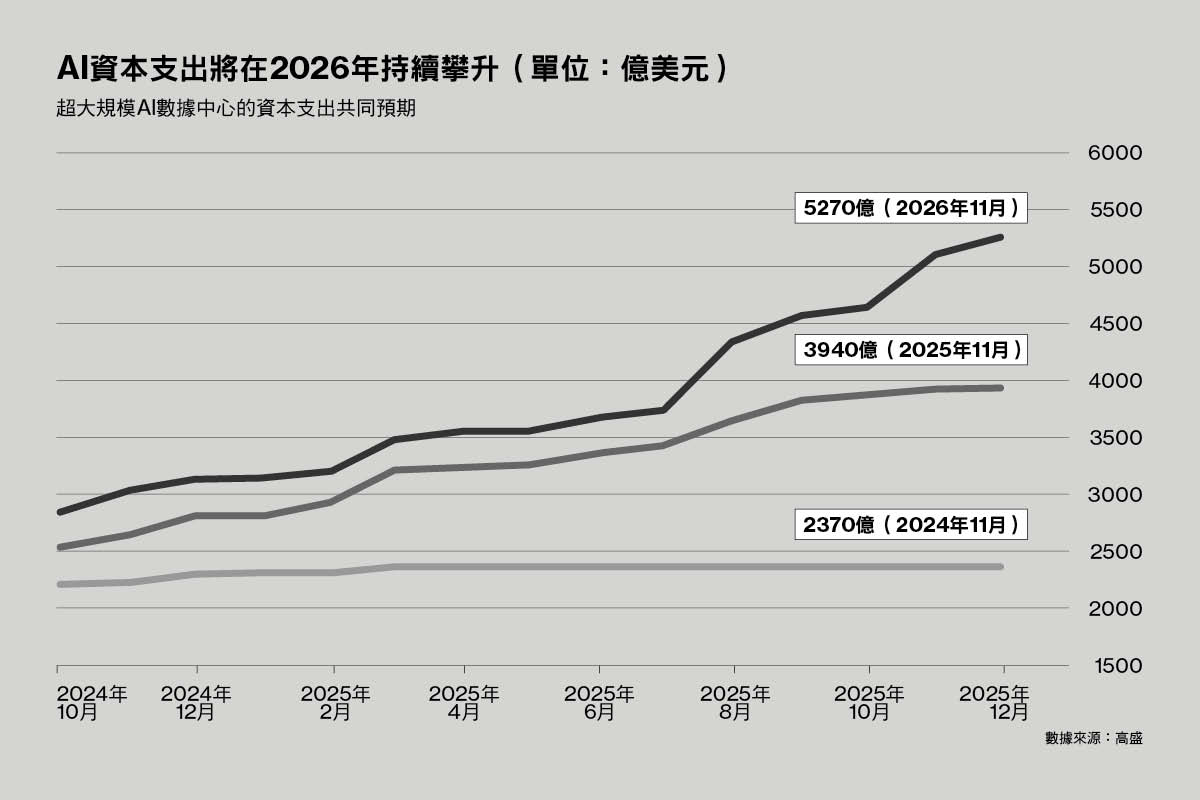

在美國,高達1萬億美元的科技軟硬件投資貢獻了去年前三季度該國GDP增長的三分之一。高盛在報告中預計,2026年,企業在AI領域的資本支出還將繼續攀升至約5270億美元。然而,摩根士丹利預計,到2028年,全球數據中心的資本支出就將達3萬億美元;但其中僅有約一半能通過預期的現金流覆蓋,意味著融資缺口達1.5萬億美元。

錢從何處來?據彭博新聞社報道,Open AI近日與中東頂級投資者會面,期望籌資最少500億美元。公開報道亦稱該公司或將最快在今年通過IPO上市融資。此外,已有更多公司嘗試向私募及不透明的債務市場融資。大型科技公司發行的投資級別債券正創下紀錄,截至2025年11月底已達到2390億美元。

「要籌資,最基本的條件就是(市場上)有充足資金,」梁穎瑩提醒,儘管市場普遍預期2026年聯儲局將有限度減息,但若2027年當局掉頭加息,能投入至AI等創新科技中的資金或成變數。

梁穎瑩

梁穎瑩

1月30日,美國總統特朗普提名沃什(Kevin Warsh)為下任聯儲局主席,後者的鷹派立場令市場擔憂激進減息無望,當日科技股全面承壓。

此外,儘管信貸市場尚未出現普遍恐慌的現象,但已有一些債權訴訟不容忽視。1月中旬,曾在去年9月發行180億美元債券的甲骨文(Oracle)公司遭其債券持有人提起訴訟,後者指控該公司隱瞞了因興建AI設施需增發大量債務的事實。

科技龍頭為AI大規模舉債也引發了另一層擔憂:若AI企業無法迅速增加收入以償還債務,可能導致相關聯金融機構的損失,甚至進一步的金融風險。1月23日,美國四位參議員已經要求美國財政部長貝森特(Scott Bessent)對此類巨額債務方案的潛在風險發起調查。

歸根結底,市場及投資者都將希望寄託於AI企業的盈利前景。瑞銀在去年10月的研究中提醒,以ChatGPT為例,其月訪問量已達8億,但龐大且快速增長的用戶群並不能自動使公司盈利。

二十多年前,許多互聯網公司未能找到的實際商業模式,也將成為考驗AI企業是否可持續盈利的難題。

德林家族辦公室董事長林少康指出,當前AI行業估值已「不算便宜」,且瓶頸開始顯現,「商業化」將成關鍵考驗。該家辦成立於2012年,主要服務大中華地區的超高淨值家族,其客戶淨值主要介於2000萬至3億美元。

林少康

林少康

這種對可持續性的擔憂已反映在市場上。以晶片龍頭企業輝達為例,其股價從2022年底的14.61美元,持續攀升十餘倍至2025年10月底的高位207.04美元;但此後至去年年底,該股震盪回調約10%。

更宏觀的數據也印證了增長放緩的潛在趨勢。彭博行業研究彙編的資料預計,美股七大科技龍頭2026年的利潤增長約為18%,或將創下2022年以來的最慢增速,也僅略高於標普500指數中其餘493間公司預計13%的增幅。

這些信號引發了投資者對這類企業能否一如既往維持高增長的懷疑。因此,現階段的投資者已經不再滿足於AI帶來的財富承諾,而是希望看到實際回報。

在此背景下,儘管大多數觀點都不認為AI浪潮已經出現泡沫,但富裕投資者已開始選擇性地佈局。曹偉超直言,該行業「一定會有贏家和輸家。」

他所領導的萬方家辦正是這一策略的實踐者。自2023年前後開始在一級市場投資AI以來,該家辦對美國AI初創公司的投資通常在A輪至F輪之間。得益於其進入該領域的時間較早,彼時AI企業的估值還未「爆發式」增長,投資風險相對可控。而現在,出於估值、風險以及豐富投資組合等多方面的考量,該家辦也開始尋找其他投資標的。

首先是尋找「受益於AI的產業」,例如盈利確定性更高的數據中心、雲服務等AI基礎設施。「對於AI公司,我們目前會很小心地選擇,」曹偉超說。

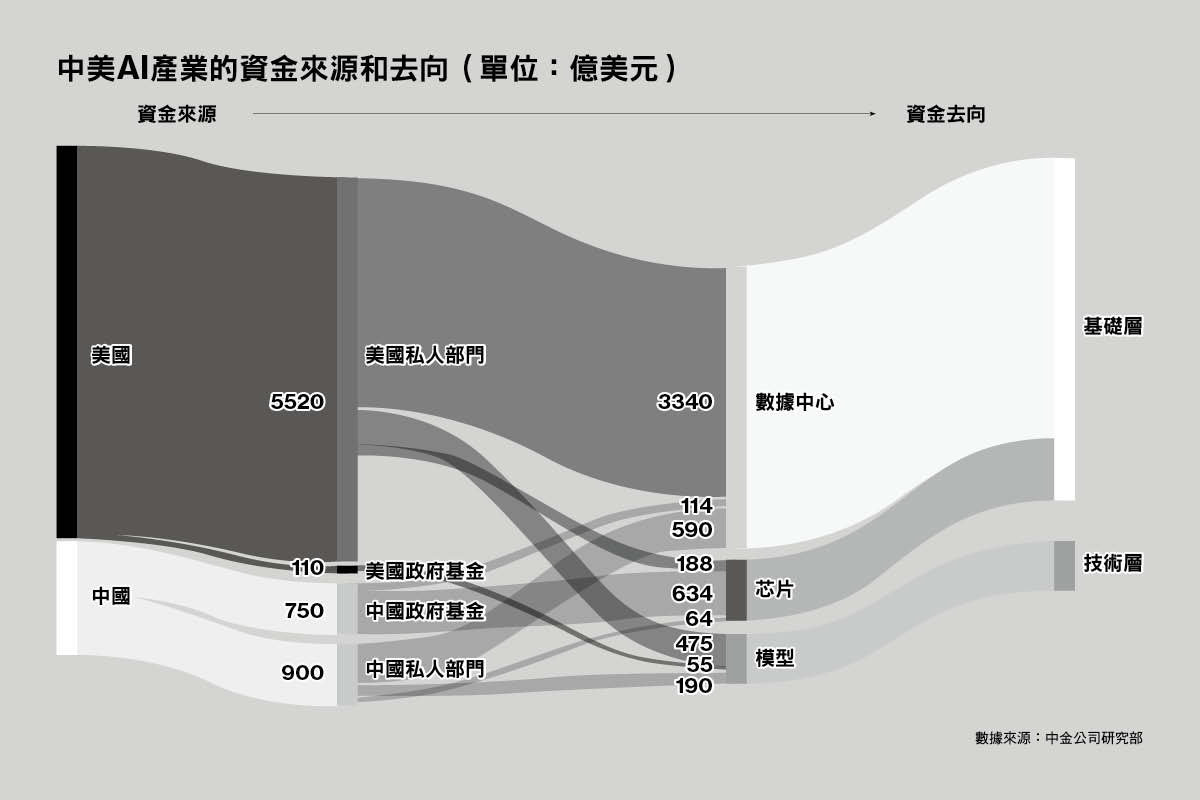

這種向基礎設施傾斜的謹慎策略,正與美國當下的整體投資趨勢相契合。中金公司的研究顯示,美國科技龍頭企業約83%的資金投向數據中心及其配套設施;以數據中心為主的基礎層投資規模2025年約為3500億美元,相比2022年增加2.4倍。但該報告亦提醒,必須關注潛在的電力供給瓶頸,以防範龐大的資本開支「打水漂」。

與此同時,曹偉超也在尋找美國以外的機會,例如中國的AI產業。

事實上,整個2025年,全球AI「競賽」中表現最為亮眼的地區便是中美兩國。中金的研究報告進一步概括了兩地的AI產業格局:美國相對缺電,中國相對缺晶片,模型差異有限。該報告指出,美國在基礎設施有先發優勢,現在在服務器和數據中心數量上領先;但大規模部署數據中心需要電力支撐,而中國正在電力供給優勢下不斷縮小差距。

在林少康看來,這種互補格局意味著,中美的AI「競賽」中或許沒有絕對的贏家——至少對於投資者來說,中美兩地各有所長,自然可以同時投資兩地的優質標的。

根據前述中金的報告,儘管中國私人部門的投資規模僅有美國的六分之一,但政府直接投資和引導資金的強度卻遠超美國,達到750億美元,後者僅為110億美元。而不同的資金來源決定了對投資回報的要求、時間忍耐度、投資去向等方面的差異,進而影響兩地AI產業的發展速度和具體方向。

投資專家們分析認為,中國的AI產業更多受到「政策」鼓勵,投資也應當順勢而為。

曹偉超表示,該家辦在中國優先選擇應用層,例如醫療健康和半導體等賽道。

事實上,垂類細分賽道的進展,也被視為AI從實驗走向大規模應用的關鍵信號。滙豐投資管理在展望報告中就舉例指出,有別於美國,中國的人形機械人需求受到政府支持的數據採集平台推動,該行業正從「炒作」迅速走向實際的行業應用,其商業化進程或將在2026年顯著加快。

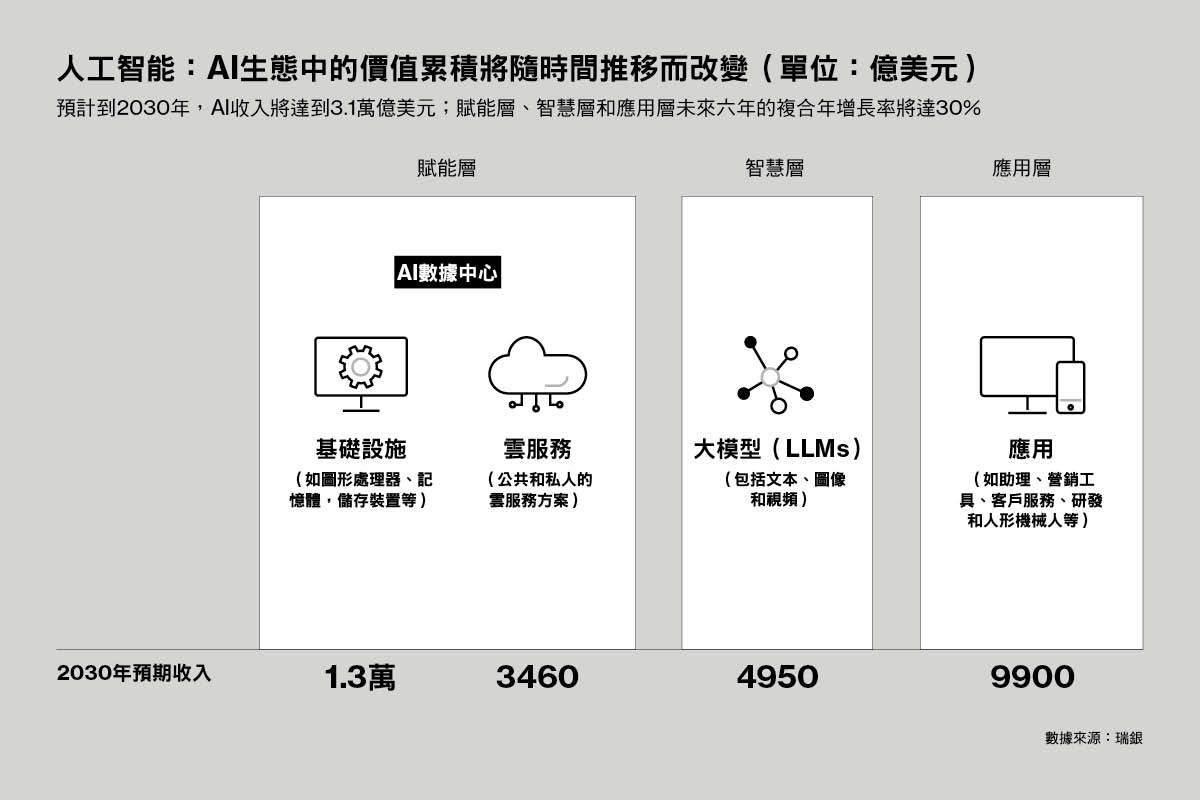

這也呼應了瑞銀等機構對於AI行業結構性趨勢的預期。該行在報告中將AI生態劃分為包括數據中心、雲服務等基礎設施的賦能層、大模型所在的智慧層以及應用層,並且預計,未來三年,隨著AI從實驗階段轉向部署階段以及消費者接受度的提高,應用層面將實現最迅速的增長。

林少康表示,德林家辦對於AI的新投資將逐漸從基礎設施向應用層拓展,「例如醫療、零售等行業對AI的應用越加廣泛。」他預計,在3至5年內,AI應用將逐漸增多。而評判這些應用成功與否的關鍵,除了其對生產效率及盈利的切實改善外,還需關注其價格與可靠程度。

施羅德投資股票投資聯席主管Alex Tedder也提醒,許多企業正「靜悄悄地」部署AI,以鞏固其市場佔有率、提升業務轉化或單位經濟效益(unit economics),在這些案例中,AI技術帶來的收益可能被隱藏在整體企業收益中。

再者,曹偉超亦提到投資進入時機的重要性。考慮到中國公司的估值相對吸引,且為了儘量減少不確定性,他主要投資於「接近IPO階段」的公司。據他透露,整個2025年,萬方家辦私募投資組合內部年均回報約67%,其中AI相關回報更高。

然而,萬方家辦能成功捕獲此類機會,與其資源稟賦密切相關。但像Anthropic這類明星企業,並非所有投資者都能直接接觸到。Peter Vogel指出,高科技領域對於家族辦公室來說,實際上是一個「困難」的資產類別,因規模較小的家辦並不足以參與該行業的大型風險投資。

「大型AI公司的早期階段(如A輪、B輪)的投資,只有極少數『精英』家辦才能接觸到,」Peter Vogel向《彭博商業周刊∕中文版》說道,「除非是老牌、大型的傳統家辦,否則很難參與這些交易;或者他們認識『某人』。」

鑒於直接投資的高門檻,許多投資者選擇了更間接的參與方式。例如,德林家族辦公室就未在一級市場投資AI公司,而是通過在公開市場投資大型科技股、科技基金及對沖基金,保持對AI的敞口。據林少康透露,有關科技的投資約佔其股票組合的兩三成。

談到篩選市場投資目標的通用指標時,多位受訪者的共識包括AI或科技企業的估值、商業化模式(收入)及規模。同時,他們也強調技術壁壘越高的公司,在短時間內越「安全」。

綜合來看,無論是地域、投資工具或細分賽道的分化,其本質都是為了實現同一個目標:在擁抱趨勢的同時,嚴格管理風險。

事實上,比起「AI泡沫存在與否」的爭議,林少康更在意泡沫的「好與壞」。他舉例道,互聯網泡沫雖以破滅告終,但它並非一場毫無意義的狂歡。例如過剩、低成本的光纖網絡成為了寬帶互聯網迅速普及的物理基礎;倖存下來的電子商務公司則汲取教訓,摸索並建立了相對安全的線上支付與交易流程。然而,2008年房地產泡沫的核心則是金融衍生品的過度包裝與槓桿,其「遺產」對於後人沒有任何幫助。

「如果第二種泡沫,(損失)幾乎不可能再收回來,」林少康說,「因此我們仍維持比較審慎的投資。」

這種審慎並非個例,它貫穿於許多資深投資者的實際行動中。儘管對AI產業持戰略樂觀,但作為萬方家辦巨額資金的實際「操盤手」,曹偉超也十分謹慎:自投資AI以來,幾乎每年飛赴美國實地對數據中心項目進行盡職調查;同時,也規勸風格激進的客戶調低其高達30%的AI投資比例,以控制潛在風險。

正如國際貨幣基金組織(IMF)提到,若市場重新評估AI帶來的生產率提升預期,可能導致相關投資回落,並引發金融市場的突然調整。如何應對可能突如其來的「震盪」也成為投資者必須考慮的問題。

在一級市場,把控風險體現在投資者對流動性的要求變化上。

梁穎瑩介紹,StashAway於去年針對高淨值客戶推出了私募產品。她觀察到,近幾年市場「流行」半開放式私募,即將投資鎖定期縮短至一年或更短。這類產品受到客戶的歡迎,究其原因便是流動性更強。她分析道,「由於對未來經濟環境的信心不足,客戶寧願接受相對較低的回報,也要保持流動性。」

曹偉超也指出,回報固然重要,然而投入資本分紅率(DPI)也是家辦客戶關注的重點。該比例衡量已退出項目的分紅佔比已投入的資本,在私募領域指向「落袋為安」的真實收益。據他透露,就AI產業的投資而言,過去一年萬方家辦的DPI達到80%。同時,在私募領域,該家辦選擇了相對透明、治理良好及資金可控的「直接投資」方式。

他回憶起去年初,DeepSeek橫空出世令整個科技界「震驚」的場景,投資者心態也因此受到影響。出於風險管理考量,萬方家辦隨即退出了一些AI項目,但曹偉超強調,「只是部分退出,大約10%,」他說,「畢竟當時最重要的是管理風險。」

此外,幾乎所有的投資專家都提到了「分散」一詞。自特朗普第二任期開始,關稅政策、地緣政治局勢等變幻莫測,多元化的投資早已成為分散風險的關鍵。在AI產業,這一法則仍然適用。

然而,在各種泡沫爭議與擔憂之下,梁穎瑩發現,其平台客戶(流動資產淨值約100萬美元及以上)仍然鍾情AI。StashAway於2025年在新加坡推出的ETF Explorer篩選出超過80種資產類別的ETF,包括黃金、半導體、高股息收益股等。認購排名前五位的ETF吸納了該選股工具近八成資金,而前五位則包括了美國科技股、半導體股。

「我們仍建議客戶分散其投資組合,」梁穎瑩說,如AI、醫療健康這類高增長的主題,可以作為「衛星」配置。她還指出一個現實,「哪怕你只是配置標普500,或MSCI指數,其實你已經『重倉』AI了。」目前,標普500指數資訊科技佔比超過三分之一,前十大成份股便囊括了七大科技龍頭。

在她看來,「重倉AI」的對沖方式可能包括配置中國內地的(舊經濟)股票。梁穎瑩擅長從宏觀經濟的變化捕捉關鍵信息:若中國內地宏觀環境全面向好、提振原油等需求,可能間接推動美國通脹回升,令聯儲局掉頭加息,後者將對科技行業帶來極大衝擊。

除了宏觀對沖,控制倉位本身也是關鍵的風控手段。「始終AI板塊的波動較大,而且可能涉及較長時間的投資,」曹偉超提醒,長期而言,「該板塊的合理配置比例約為5%至8%。」

「AI聽起來確實很Sexy(誘人),」林少康說,但與此同時,地產、金融這一類「大家都懂的」傳統板塊亦有不錯的投資機會。儘管AI板塊波動劇烈且貢獻了市場主要升幅,但是通過精選傳統行業個股,德林家辦的大部分客戶去年全年回報在10%以上。

在林少康看來,富裕家族、高淨值個人對財富保全的需求明顯重於財富大幅增值。被問及其客戶會否有針對AI的FOMO(錯失恐懼)情緒,他的回答簡短有力,「(錯過)那就等下一輪。」

下一輪熱潮是什麼時候?「不知道,」他話鋒一轉,「但總會有新的東西出來。」——撰文 尹琛;編輯 鄧詠筠