「這等於在問錢有什麼用?」

八號風球天蠍襲港的翌日,數碼港Cyber Arena內舉行了一場穩定幣研討會,Circle副總裁Yam Ki Chan在活動間歇接受記者的採訪。

記者先前的問題是,當監管機構要求監管穩定幣的所有持有人,這會削弱穩定幣的吸引力嗎?

他身穿西裝,半倚在梳化上,對問題感到不解,「穩定幣只是數位化的錢,你不會問錢有什麼用?」

Circle副總裁Yam Ki Chan

Circle副總裁Yam Ki Chan

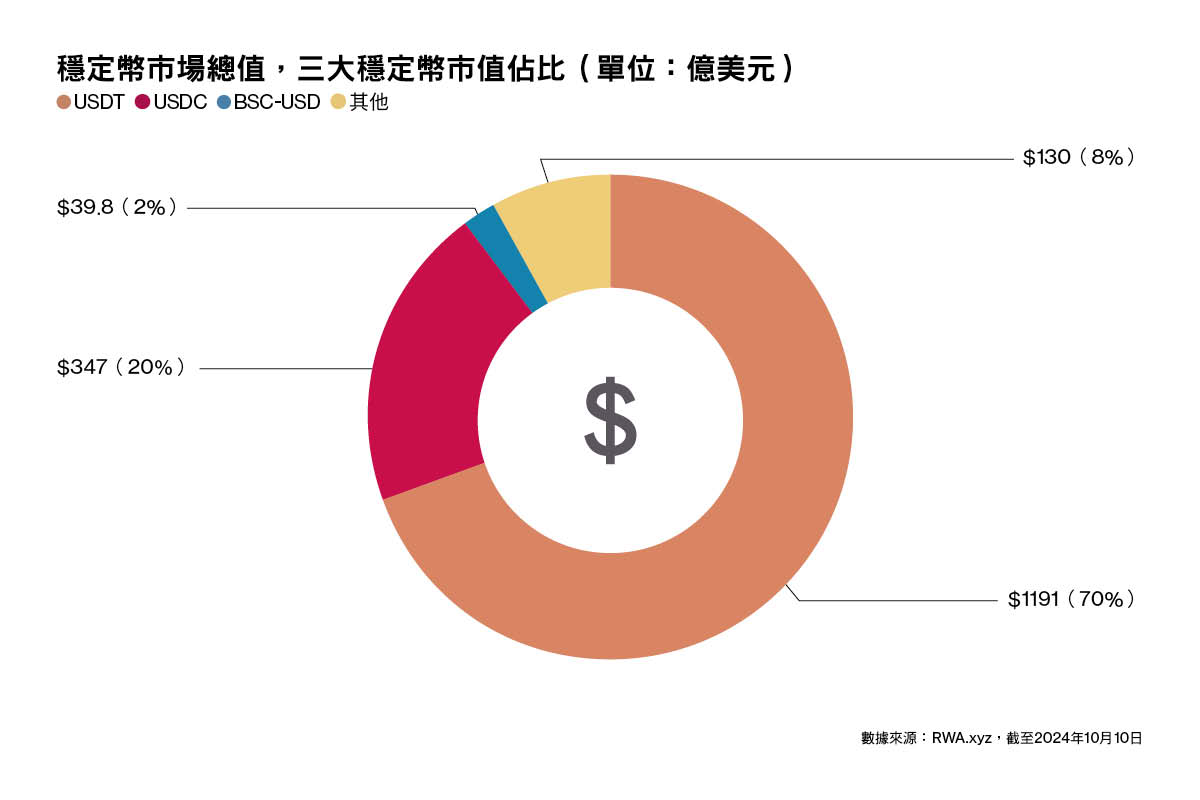

他的這番話揭示了穩定幣普及度和USDC的合規性。作為全球第二大龍頭穩定幣發行商,Circle自2013年創立以來,相繼獲得法國、英國、新加坡等國及美國48個州份的營運牌照,可謂含著「合規」的鎖鑰,這為它發行的USDC穩定幣帶來了347億美元的市場總值,佔總體市場兩成,與各地銀行、信用卡網絡公司及虛擬資產企業達成多個合作協議。對USDC習已為常的人,不會對它的作用存在疑問。

自世界上第一枚穩定幣BitUSD於2014年誕生以來,穩定幣僅用了10年時間發展成市值1708億美元的龐然大物,逾200種穩定幣在市場流通,每月支付量達1.4萬億美元,持有的錢包逾1.2億個。

倘若回顧穩定幣的發展歷程,不難發現它在過去十年的大部分時間裡都處於蠻荒生長階段,無法可依之餘,更曾引發市場崩塌,銀行停止轉賬對接更是常事,又抽離於實體經濟和日常支付之外,只流通於一小撮群體內。

直至近年,隨著比特幣價格水漲船高,各地政府開始設法修例,套牢這隻作為交易中介的「龐然大物」,要求穩定幣發行商申請營運牌照,亦有意發行與當地貨幣掛鈎的穩定幣,「穩定幣」這一詞才為人所知。

然而,立志要成為Web3.0樞紐的香港,其虛幣的用戶滲透率不到19%,穩定幣對於本地普羅大眾,仍然繞不開「是什麼、怎樣用、用在哪」這三道問題。

與香港相鄰的東南亞各國,其虛擬資產市場的發展步伐各異,有監管制度先行的新加坡,亦有印尼、菲律賓和越南等Web3.0大國。區塊鏈分析平台Chainalysis亞太政策主管王騁怡指出,穩定幣正成為東南亞虛擬資產生態中非常重要的一部分。而新加坡和菲律賓已經有公司發行了與本幣掛鉤的穩定幣,了解它們的發展路徑,以及其中的跨境支付、遊戲、匯款和代幣化現實資產四大應用場景,或能為香港提供借鑒,從而探索本港虛擬資產行業發展路徑的潛在問題和機遇。

Tianwei Liu

Tianwei Liu

「其實用戶無須知道什麼是穩定幣」

記者在曼谷舉辦的「Money20/20」遇到了Tianwei Liu,他是金融電子支付公司Xfers以及支付基建公司StraitsX的聯合創辦人。這兩間公司是 Fazz Financial集團旗下的分公司,專門提供金融科技服務。他現為集團的副行政總裁。Xfers在2019年發行首個與新元1:1掛鉤的XSGD穩定幣,其後將發幣業務分拆成StraitsX,並在去年獲得新加坡金管局(MAS)發行穩定幣的原則性批准(In-Principle Approval,簡稱IPA),發行美元支持的穩定幣XUSD。而另一間虛擬資產公司Paxos亦於今年7月同樣獲得該IPA,計劃發行美元穩定幣。截至今日,XSGD仍然是當地唯一一款新元穩定幣,其市值升至1700萬美元,躍升為全球第三大的非美元穩定幣幣種,但與美元、歐元穩定幣的市值仍差距極大。現時美元穩定幣市值約為1705億美元,歐元約為2.82億美元。

與Tether、Circle等傳統穩定幣發行商不同,Xfers並非發跡於虛幣市場,反而自創立以來就一直在新加坡和印尼深耕支付業務,至今已有10年。

Liu憶述最初的Xfers,不過是他在矽谷亞馬遜全職工作期間的副業,為了解決代購時遇到的轉賬麻煩,構思而成的支付程式接口(API),旨在幫助電商及社交平台的商戶接收買家賬戶信息、跟縱交易情況。

2015年,他從亞馬遜辭職,參與創業孵化器,隨後從美國回流新加坡,專注發展支付業務,逐步進軍印尼市場,「新加坡的情況比較獨特,信用卡覆蓋率較高;而當時印尼還是一個現金社會,我們於是成立PayFazz,在當地設立多個實體站點,為個人及商戶代辦電子轉賬。」如今,公司已發展成集電子錢包、外匯轉賬、電子支付和掃碼支付於一身的支付平台。

Xfers能夠從一間支付公司搖身一變為穩定幣發行商, Liu歸功於長年累積的行業底蘊,正好在虛擬貨幣交易所興起時,抓準發展機遇。

自2010年以來,Blockchain.com、Independent Reserve、Coinhako等多個虛擬貨幣交易所在新加坡拔地而起,美國交易所Coinbase、Binance相繼在當地提供服務。

最初,雖然當地監管機構對虛擬貨幣抱有懷疑,但虛幣行業的發展仍處於初期,體量少、對實體經濟的影響有限,他們為不妨礙科技創新,採取靜觀其變的態度。在2013年前後,MAS一方面提醒消費者警惕虛幣交易的投機風險,另一方面重點監管行業潛在的洗錢和恐怖主義融資問題。當地銀行則在2017年關閉十間虛幣企業的賬戶服務,以回應政府的監管要求。當地虛幣公司CoinHako疑因未能滿足反洗錢和瞭解客戶的要求而被星展銀行關閉賬戶。

須知道,銀行服務對於虛幣經營業務而言,是不可或缺的基石,用戶從平台出金入金,都需要與銀行對接。

Xfers相繼在2019、2020年取得新加坡的廣泛接受儲值支付工具牌照(WA SVF),以及主要支付機構(Major Payment Institution license)下的電子貨幣(E-money)發行服務牌照,讓用戶可儲存逾 3000 萬新元於 Xfers電子錢包之中。該平台推出的監管和合規工具能夠幫助企業客戶免除盡職調查和客戶驗證的手動流程,同時防範洗錢等潛在的資金風險。Xfers正好填補了銀行和虛幣交易所之間因風險而形成的對接缺口。

「新加坡最大的那些持牌虛幣交易所,如Crypto.com、Coinhako,都是我們的客戶,他們會用我們電子錢包出入金;用戶同樣需要經過我們,將錢轉至平台,才能買賣虛幣,」Liu表示在這種業務模式的基礎之上,發行與新加坡元掛鉤的穩定幣是「再自然不過的下一步」,「客戶一直有這方面的需求,他說你們已經有電子貨幣的發行牌照(e-money),就建議我們發行穩定幣。我們於是在2019年創立品牌StraitsX,接著跟金管局談。」

穩定幣的誕生離不開交易所。第一批比特幣交易所在2010年湧現於網絡上,允許投資者直接以美元買賣虛幣。自此以來,虛擬貨幣投資者和交易所便渴求一種既方便傳輸又能儲存與資產同等價值的「交易工具」,待市場波動時,投資者能夠將虛幣兌換為該交易工具,站在交易所的「場邊」避險,免去後續的出入金時間;對交易所而言,這種做法能夠把錢留在平台,減少因市場波動而形成資金擠兌。

鑒於這種需求,現時第一大穩定幣發行商Tether在2014年於比特幣區塊鏈網絡上發布首款與美元掛鉤的穩定幣USDT。他們提出以同等的儲備資產支撐穩定幣的價值,即100萬美元儲備資產發行100萬美元的USDT,並隨用戶存取資金而增發燒毀USDT,確保用戶能隨時兌換同等價值的美元法幣。

問題是,Tether的穩定幣是在不受監管下研發的,如同早期的虛幣交易所,它並無嚴格執行客戶識別(KYC)、反洗錢(AML)審查,亦不設交易識別(KYT),USDT是以一種「不記名票據」的方式流通在網絡上。富國銀行便曾在2017年阻止與之相關的外匯轉賬,凍結了Tether 1.8億美元的用戶資金。

而Tether當時既沒有披露,又沒有第三方機構審計儲備金,USDT的價值存疑之下,曾多次與1美元價值脫勾。美國商品期貨交易委員會一份調查文件揭露,2017年6月至9月期間,Tether的資金從未超過6150萬美元,即使一度有大約4.42億枚硬幣在市面流通。難有「穩定」可言。

這些不穩定因素無疑是MAS不能接受的。特別自2019年以來,隨著虛幣價格的大幅波動,以及首次代幣發行(ICO)的泛濫,MAS對虛幣行業的態度從先前靜觀其變轉為積極監管,在短短五年間推出多項監管法規和指引,包括及不限於《2019年支付服務法》(2021、2024年兩度修訂)、PSN01反洗錢和打擊資助恐怖主義通知(2021、2022、2024年三度修訂)、《數字代幣(Digital Token)發行指南》(2020)、《金融服務市場法案》(2022)等等。法規的目的正是要去除虛幣資產行業不受監管帶來的風險。

Jason Tay

Jason Tay

Jason Tay而「不記名」的穩定幣亦不例外,MAS在2023年推出東南亞首個穩定幣監管框架。Jason Tay是StraitsX的商業總監,有十多年銀行及金融科技行業的從業經驗,習慣跟當地政府及監管機構打交道,當談及MAS申請穩定幣牌照的經歷時,他直言困難,需要做很多準備工作,並與監管機構建立關係,「取得盡可能多的牌照,讓我們更加了解MAS如何看待行業發展。」

在王騁怡看來,新加坡制訂這樣的框架,目的是「識別和維持高標準、高品質的穩定幣,確保其能夠可靠地用於數位資產或現實世界的交易,解決現實世界的痛點。」

Liu同意說,「全世界的金管局,重中之重是保護消費者,維穩比創新重要得多。」

翻開監管框架,MAS只接受由100%法幣支持的穩定幣,即法幣穩定幣,需要由同一幣種且快速變現的資產抵押,例如銀行機構存款、支票和匯票,要求資產抵押多於穩定幣的流通規模;其中,更列明發行商的業務限制要求(Business Restriction):要求發行方不得從事借貸、質押、交易和資管等業務,並且不允許發行方持有任何其他實體的股份。Liu特別提到:「MAS不接受算法穩定幣,這在法案裡直接說明。」

支撐穩定幣價值的方式,並非只有儲備金一途,還可以依靠算法去錨定價值。而算法穩定幣TerraUSD(UST)導致市場崩潰仍歷歷在目。2018年,權道亨(Do Kwon)在新加坡註冊成立Terraform Labs(Terra),以革新支付為目標,在翌年推出與1美元掛鉤的UST,以及LUNA兩種幣。

與新加坡監管框架提到的法幣穩定幣不同,UST 的價值是靠調節LUNA的供需來維持的,以算法創造一種全自動的數位貨幣系統。

憑著這種創新潛力,Terra在2018年從Arrington Capital、Coinbase Ventures、Galaxy Digital和Lightspeed Venture Partners等投資公司籌集了超過2億美元資金。

但當這個沒有資金儲蓄的算法穩定幣,與去中心化金融(Defi)借貸協議放在一起,稍為不慎便將全球的金融公司和創投席捲其中。

王騁怡

王騁怡

穩定幣的另一重要功能是聯結市值736億美元的Defi市場。用戶能夠使用不同Defi協議和應用程式(DApp)提供的借貸、儲蓄和質押等金融服務,例如用戶可以將從交易所獲得的USDT、USDC等穩定幣,存入至借貸協議的資金池,平台向借款人收取利息,同時向存款人提供高息作回報。

Terra推出的Anchor借貸協議正是如此。投資者只要存入穩定幣UST,就能夠獲得20%的年化收益,問題是,當大批投資者以借貸購入UST存放其中,而借款率較低,Anchor沒法支付過高的年化收益,只能燒光公司資金。

雖然權道亨對此危機亦有所防範,從三箭資本等對沖基金及投資機構籌集了10億美元,以回購穩定UST的價格,但仍不敵投資者4.5億美元的主動踩空(有傳元兇正是Terra),UST對美元大幅脫鉤,跌至0.18美元的低位。LUNA同樣面臨嚴重拋倉,2022年5月,LUNA幣在短短一個月便從86美元,暴跌至0.000127美元,捐失將近600億美元。

但這場崩塌並沒有因此落下帷幕,Terra作為最大的骨牌倒下,多間虛幣公司應聲而倒,包括全球最大的貸款客戶三箭資本。它當時欠下27間公司共35億美元債務,包括 Celsius Network、BlockFi、Blockchain.com、Voyager Digital和Genesis Global Trading等等。三箭資本最終因比特幣價格持續下跌,LUNA崩盤而破產,借貸平台Celsius Network、Voyager Digital和BlockFi亦在同年宣布破產。Terra連帶抹去2700億美元的虛擬資產市值,有人形容這是一場最為昂貴的穩定幣「金融實驗」。

碰巧的是,引發這場風波的最大兩枚骨牌都曾是新加坡的註冊公司,這便成為了新加坡政府積極監管虛擬資產行業的其中催化劑,虛幣行業以至穩定幣已經不再是能夠放任不管的「金融實驗室」。

Jason Tay笑言:「穩定幣的理念是你希望自己投放的資產,有能力保持其價值,並確保你能提供可行的用例。給你12%的收益率和最終崩潰的UST是沒有意義的。」

Xfers發行本地穩定幣XSGD的時間,遠遠早於MAS發布穩定幣框架,而在Terra崩塌發生後,業務一切如常。Xfers和StraitsX更在2023年年初成功申請主要支付機構(Major Payment Institution license)牌照,被允許提供數位支付(digital payment)代幣服務。

公司能夠在監管框架出台之前取信於政府和銀行,離不開長年累積的良好信譽和自我監管。Liu表示:「我們當時已經做了五年支付,銀行看我們的時候,我們是一個有牌照的支付公司;跟政府談發幣時,我們說其實科技是科技,我們該做的監管、AML、識別可疑交易還是一樣。」

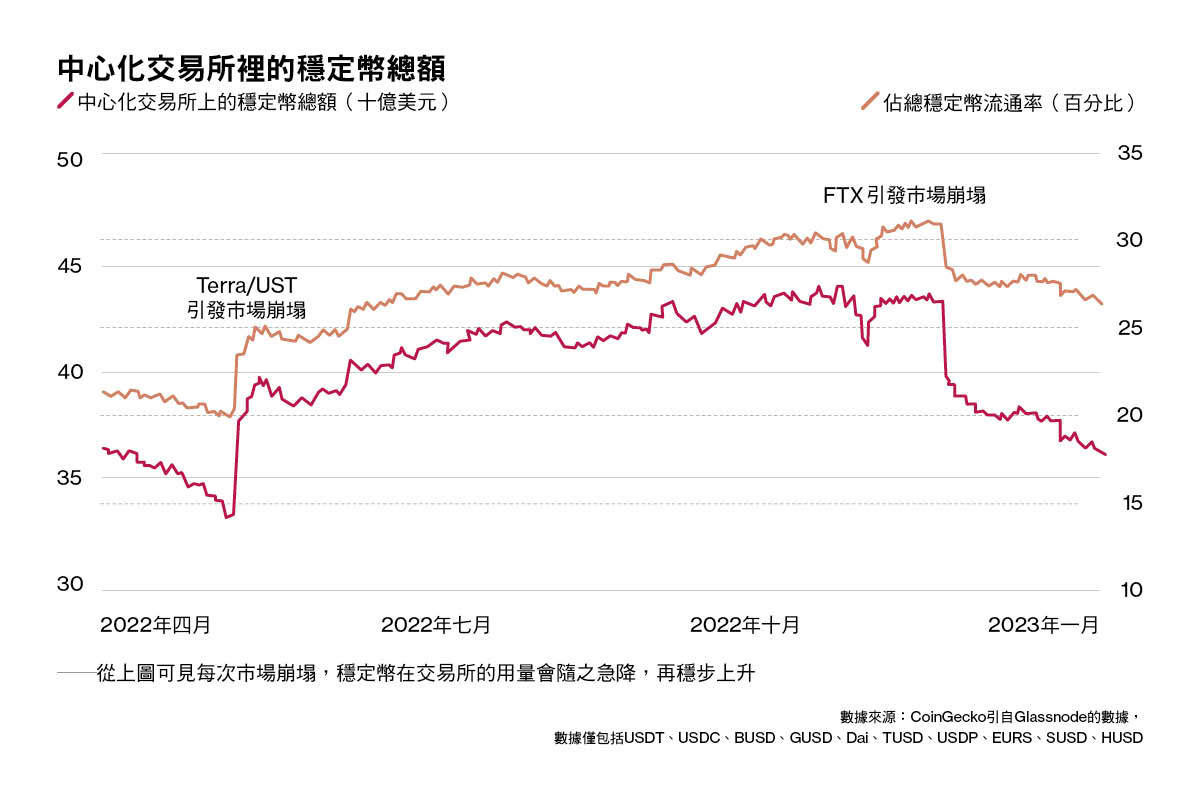

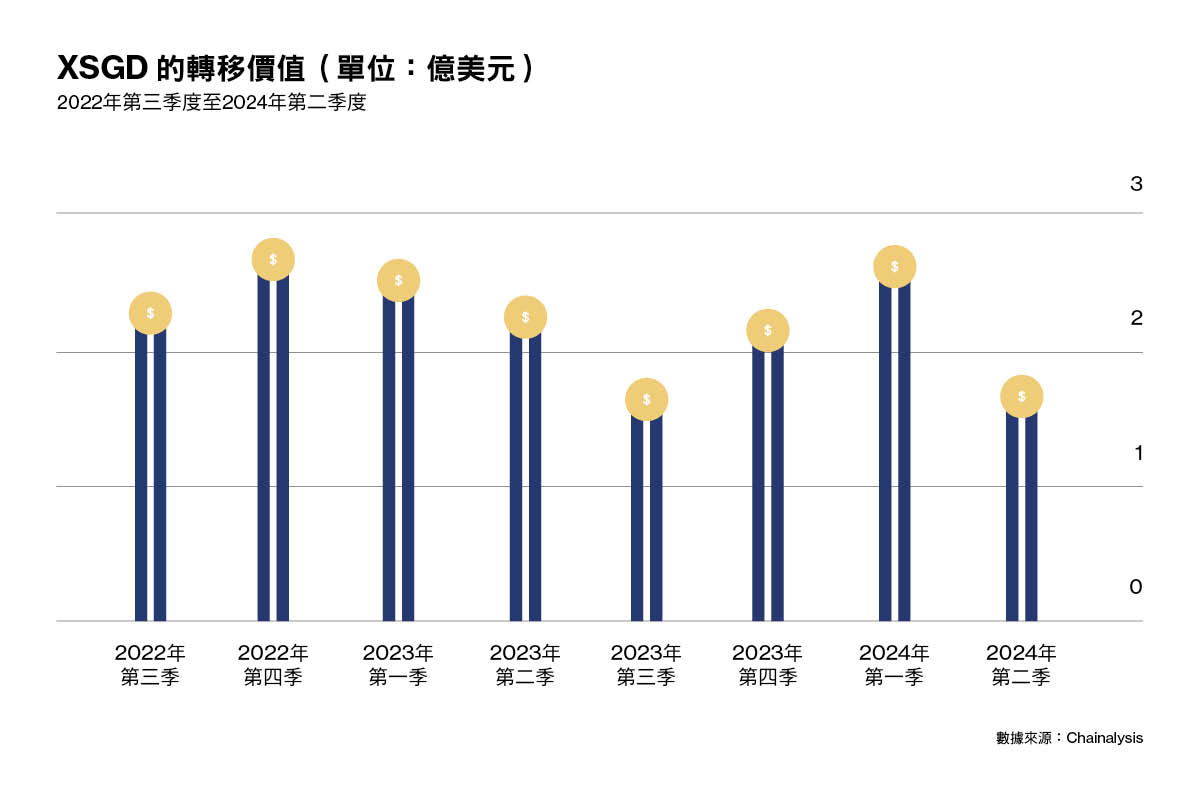

近年,StraitsX亦進一步拓展穩定幣的用例,由交易中介回到支付的企業傳統之中。Liu坦言,圍繞虛幣交易所的穩定幣用量,會隨著市場週期而升跌(見下圖),但當穩定幣技術結合支付,「用例和市場都大得多。」

穩定幣其中一個技術優勢體現在轉賬可全天候自動完成,不受時間和區域所限。相較之下,市民的傳統轉賬會因銀行休息而延遲執行;涉及跨境外匯轉帳,亦需要經過環球銀行金融電信協會(SWIFT)傳輸收支信息,至少一至五個工作日才能完成轉賬。

其實,新加坡的電子支付生態相當成熟,無現金支付採用率高達97%。信用卡和二維碼支付盛行;當地亦有快速電子貨幣(e-money)支付系統「PayNow」,市民和商戶已能夠全天候即時轉賬。新加坡似乎並無必要多一種「數位化的錢」?

Liu同意說:「公司已經做了十年支付,線下QR支付相當成熟,加一層穩定幣和區塊鏈用途不大。」StraitsX針對的是,跨境、跨幣種結算和清算的應用場景,利用穩定幣及區塊鏈技術為旅客營造無感的支付體驗。他說:「過去發卡行和收單行來自不同的地方、處理兩種不同貨幣,會有結算延遲,而匯率在結算期間亦會有變化。」

區塊鏈和穩定幣能夠實現的是,中國內地旅客來新加坡用Alipay+(支付寶國際版)直接掃Grab的二維碼支付,會由StraitsX將人民幣兌換成穩定幣XSGD,經區塊鏈傳送至商家的Grab賬戶,再由收單機構Xfers將XSGD換為新元,即時完成支付結算流程,「旅客根本不需要知道穩定幣及其底層技術存在,他只需要知道在商戶掃碼支付,錢就直接轉到商戶錢包就行。」

在他口中,穩定幣無異於旅遊用的錢,存於電子錢包,用於跨境掃碼支付,不再是高風險的「不記名票據」和「貨幣實驗」。

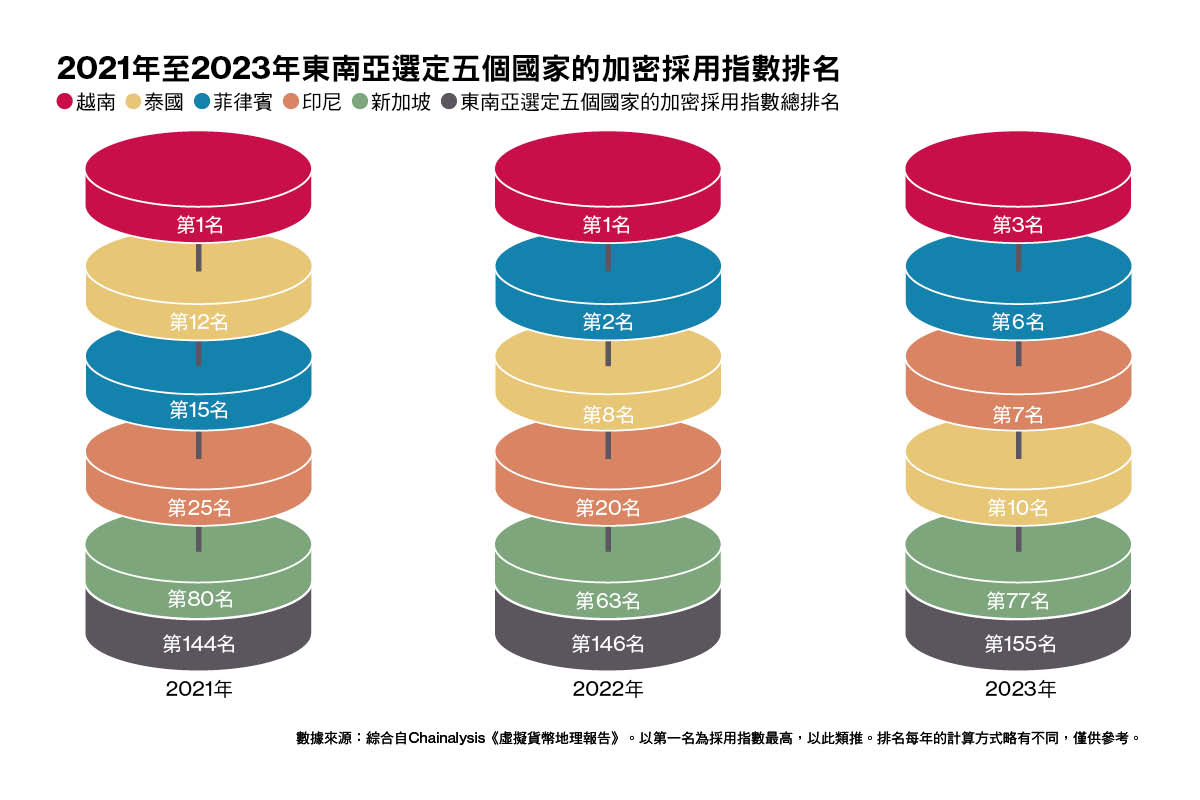

Xfers起家於支付、踏足虛幣交易所,最後回到支付的發展路徑,一方面與新加坡虛擬資產市場相契合。縱使虛幣行業在當地發展多年,但當地從來不是一個「虛幣大國」。根據Chainalysis過去三年的報告,新加坡過去三年在全球加密採用(Crypto Adoption)指數排名的百多個國家中位列居中(下圖),社會虛擬貨幣的滲透率和應用度遠遠落後於同區的印尼、菲律賓、越南和泰國。

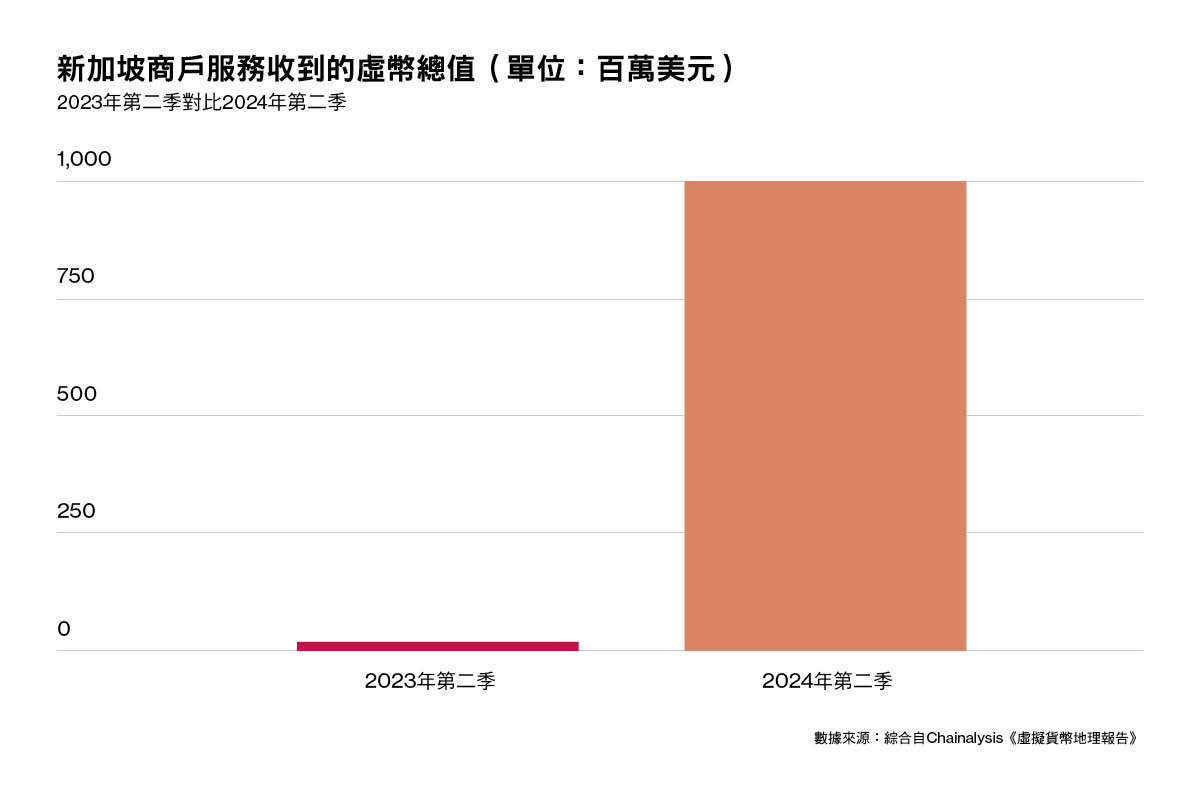

而Chainalysis最新一份研究顯示,新加坡商戶服務接收的虛幣總值,在今年第二季達到10億美元,按季升一倍,高於過去兩年。王騁怡指出積極的監管環境為消費者和商戶設立了「護欄」,適逢虛幣市場迎來新的週期,持有虛幣的人增多,他們有意尋找交易以外的使用渠道,推動企業採用新的科技,發展消費市場,增加了商家服務的獲得價值。但她強調,「去年傳統銀行渠道處理零售支付交易額約4800億新元(3679美元),穩定幣的支付量仍然相當少。」雖然XSGD普及緩慢,自2019年發布至今,其五年內的鏈上交易量亦僅有80億新元(61億美元),還不到當地一年的零售支付交易額的兩成,但中國內地旅客僅於去年上半年為新加坡帶來了11.2億新元(8.52億美元)的消費收入,StraitsX的跨境支付增長率無疑是未來可期的。Fazz行政總裁Hendra Kwik曾對傳媒表示,公司將以10億美元的估值目標進發。

另一方面,這亦符合新加坡政府對穩定幣發展方向的期望。前新加坡金融管理局(MAS)局長梅農(Ravi Menon)在2020年的一篇發言中,概括了政府對虛擬資產行業發展的取態──支持數位資產創新,反對虛擬貨幣投機。

Coins.ph行政總裁Wei Zhou提醒,新加坡並無虛擬資產服務提供商牌照(VASP),取而代之的是支付機構牌照(payment institution),「它把虛幣(包括比特幣和以太幣)納入支付類型,所以更多的應用場景,你只能往支付走,而不是往Web3項目走。」

香港的虛擬資產市場發展步伐與新加坡的類似,政府推出完善的監管法規,但市場和用戶生態發展滯後,而嚴格的監管制度和虛幣的低普及度正是其中原因。

香港金融管理局(HKMA)去年六月推出《虛擬資產交易平台發牌制度》,強制要求虛擬資產交易所申請升級後的《證券及期貨條例》下的證券交易(一號牌)和提供自動化交易服務牌照(七號牌),以及《打擊洗錢條例》下的提供虛擬資產服務牌照,以穩慎推進虛擬資產業在港發展。截至今日,本港有24間公司嘗試申請VASP牌照,只有HashKey Exchange、OSL和HKVAX三間交易平台獲批正式牌照;另有富途證券及老虎證券等多間互聯網券商能夠提供虛擬資產交易服務。

「香港是很難(申請牌照)的,」CoinDesk前全球戰略執行董事及前《華爾街日報》記者Emily Parker舉例說,本港的VASP牌照要求平台營運者在線下儲存98%的客戶虛擬資產(冷錢包),是她所知案例中最為嚴格的,這對申牌企業意味著更高的合規成本,完善的監管法規展示出香港是「加密友善」,「但不代表『加密容易」(Crypto-Easy)』。」

本港市民對交易虛幣的興趣平平。自去年8月開放零售交易以來,HashKey Exchange 總交易量逾5000億港元,總註冊用戶數逾25萬人。須知道,本港主板及GEM單是今年8月的成交金額就有2萬億港元。目前,香港的虛幣用戶滲透率只有不到19%,按人口推算約為137萬人,還不如本港九年前225萬的股民人數。

在合規的VASP及虛幣用戶量寥寥可數的背景下,港府在今年3月推出穩定幣發行人沙盒,以支持生態發展。HKMA尚未推出確切的監管規定,僅要求發行人必須確保法幣穩定幣獲得優質和具高流動性儲備資產的全額支持,並在合理時間內贖回。京東幣鏈;圓幣創新科技;渣打銀行(香港)、安擬集團(Animoca Brands)及香港電訊是沙盒的首批參與機構,三者均有提到港元穩定幣的跨境支付使用場景。

香港作為亞洲旅遊之都,去年有3399萬國內外旅客前來消費。而港府亦有意推動「轉數快」與內地支付系統互聯,為內地旅客跨境消費提供便利。倘若將XSGD的發展經驗套用在這些跨境支付場景上,就能發揮港元穩定幣即時結算的技術優勢,為各國旅客來港消費提供便利,亦無須擔心港元穩定幣的本地採用率。

另一邊廂,菲律賓虛幣交易所及支付公司Coins.ph的發展路徑,與Xfers和Straitsx正好相反,是發跡於比特幣交易,發展於日常支付和匯款,向虛幣原生(crypto-native)拓展。

Coins.ph的現任行政總裁Wei Zhou,2021年辭任幣安財務總監,翌年以近兩億美元的價格從印尼科技龍頭Gojek收購Coins.ph。他解釋當時的收購決定,是觀察到虛幣行業正走向監管,「你只有與傳統的金融渠道對接,整個行業才能健康且透明地發展。」

Wei Zhou

Wei Zhou

惟各國又因著對虛擬資產市場的理解不一,制訂法規和發牌制度的步伐和方式不一,令虛幣企業承受著不穩定的合規壓力。例如歐盟的《虛擬資產市場監管法案》(MiCA)和泰國視法幣穩定幣為電子貨幣代幣(E-money token),與數位銀行發行的電子貨幣受相同的監管;而新加坡MAS則就穩定幣另外立法,當地的發行商便需額外申牌。

菲律賓中央銀行(BSP)最初同樣將比特幣公司視作「匯款公司」監管,隨後在2017年推出虛擬資產服務提供商(VASP)制度,遠遠早於其他國家。而2014年成立的Coins.ph,便在這種較為完善的監管環境下,相繼取得VASP牌照、電子貨幣發行人(EMI)牌照,以及匯款和外匯交易商(FXD)/貨幣兌換商(MC)牌照。

Coins.ph便由最初經營虛幣交易所及數位錢包,逐漸將業務延伸至日常支付,支持移動充值、賬單支付及海外匯款。

直到2022年,Coins.ph獲得VASP第三階段進階電子支付和金融服務牌照(EPFS),已是當地全面合規的虛幣公司,這讓它極具發展潛力。Zhou說:「你很少見到一間有虛幣交易牌照,又有外匯牌照的支付公司,在這種合法合規的基礎上,我們可以在現實世界裡嘗試更多使用場景。」

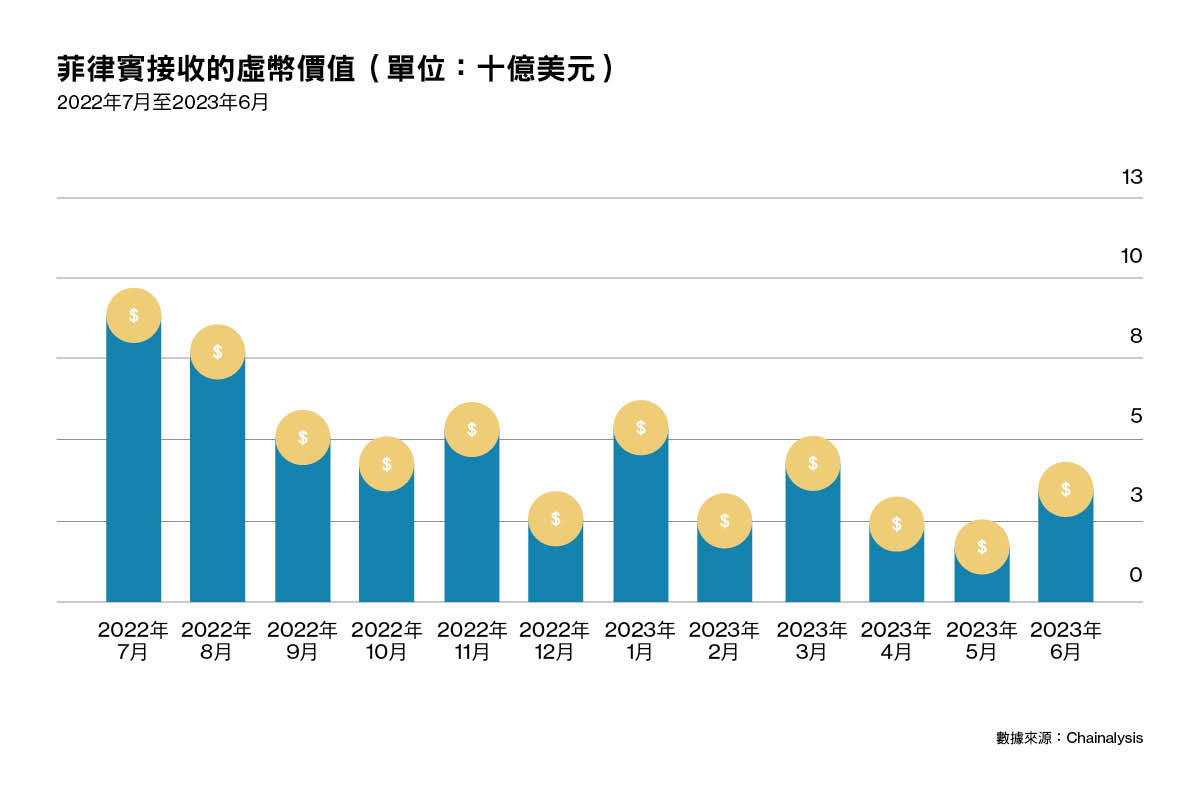

相較於新加坡,菲律賓對虛擬資產市場的監管步伐走得更快,虛幣的採用度同樣較高。Chainalysis的資料顯示,當地在過去三年裡,虛幣採用指數排名中位居前列;僅僅在2022年7月至2023年6月期間,菲律賓接收的虛幣價值達到750億美元。對此,Zhou提到虛擬資產正為當地帶來的「造富效應」。

他直言,發達國家將虛幣列為「投機性資產類別」,是希望保障消費者;發展中國家反而視之為新興產業的發展機遇,為國民「造富」,「我們沒有資源發火箭,也沒有人才和資金研究人工智能。但如果虛幣是其中一個未來科技產業,我們可以嘗試,反而我們沒有那麼多富人可以虧錢。」

不過,自當地的虛幣採用度急增後,BSP近年亦加強監管虛擬資產行業,2022年9月起停止發放VASP牌照,又取消多間虛擬資產公司的許可證,如Atomtrans、Bexpress、Coinville Phils等等。

Coins.ph在今年5月獲得菲律賓央行(BSP)批准,參與穩定幣沙盒,隨後在遊戲區塊鏈Ronin上推出當地首個與1:1披索掛鉤的法幣穩定幣PHPC。

申牌過程亦不乏困難,Zhou坦言花了一年半時間申請牌照,「即使是像我們這樣具備條件的公司,也同樣需要滿足很多條件,並等待良久」,「但這是應該要做的事」。

而在他的帶領下,公司在過去兩年間,從傳統的支付賽道,向虛幣原生(crypto-native)的方向發展。交易所支持的五款主流幣種:比特幣、以太坊、比特幣現金(BCH)、瑞波幣(XRP)、萊特幣(LTC),擴展至支持23條區塊鏈,涵蓋157款虛幣。PHPC自今年7月推出以來,已經有10.9萬名持有者。GeckoTerminal的數據顯示,PHPC對WRON(Wrapped Ronin)的總流動性只有12.88萬美元。該公司回應指,一旦PHPC退出監管沙盒(預計在本季度內),其持有者將進一步增加。目前,Coins.ph有1500萬名KYC用戶,佔當地的十分之一人口,月活用戶在高峰期達到680萬人。惟十年過去,根據CBINSIGHTS的資料,Coins.ph最新估值也僅為2億美元。

Zhou表示,這種發展方向能夠給用戶更多的投資選擇和應用場景,「一些傳統的支付賽道,如匯款(remittance)、穩定幣依然會做;我認為貨幣原生這方面的客戶增長速度會更快。」

PHPC在當地的應用場景,同樣離不開「造富」。

疫情期間,邊玩邊賺(P2E)Web3.0遊戲Axie Infinity(Axie)在當地引發熱潮。在Axie最火熱之時,每日活躍用戶近300萬,近四成玩家來自菲律賓,按傳媒推算,單單2021年7月已為當地帶來了20億披索(3500萬美元)的收入。根據菲律賓統計局的數據,當地的月平均工資只有18423披索(319美元),他們的生活質素取決於每月數百美元的額外收入。

隨著Axie的遊戲代幣SLP價格在2021年年末崩盤,Axie在當地熱潮亦就此退卻。Zhou認為,Web3遊戲亦處於發展初期,「下一個牛市,可能會有5至10個類似Axi的遊戲出現。」而Roni鏈上的農業遊戲Pixels近年成為當地玩家的新寵,據網上數據,遊戲有25%的流量均來自菲律賓。

過去,玩家要將遊戲所得換為現金收入,流程頗為麻煩,收入亦受虛幣價格波動而影響。玩家需要將遊戲代幣轉到Ronin錢包,在Katana交易所將代幣換成WETH(以太幣價格掛鉤的ERC-20代幣,價格隨市況波動),再經MetaMask(虛幣錢包)出金。

在Axie的熱潮期間,部分當地商戶開始接受遊戲代幣SLP作支付,這引起了政府的注意,研究監管此類支付行為及其發行商。而穩定幣的引入,能夠為玩家提供簡單且合規的出金程序,玩家只需要將遊戲代幣發送至Ronin錢包,即可在Katana交易所兌換為PHPC,無須擔心轉換過程中的虛幣價格波動。據悉,公司未來會在更多交易所和錢包上推出PHPC,包括澳洲的虛幣錢包Stables Money。

另一個「造富」場景,是去中心化物理基礎設施(DePiN),利用區塊鏈技術和虛幣獎勵,推動參與者共同搭建物理基礎設施網絡,電訊網絡、WIFI網絡、人工智能、能源、儲存空間和雲計算資料等等。DePiN市場目前總市值已逾200億美元。

以去中心化儲存網路Filecoin為例,項目方通過虛幣鼓勵參與者提供閒置的存儲空間,用戶會向存儲空間的提供者支付一定的費用,以儲存數據。Zhou說:「發達國家的市民可能每月工資為5000美元,再給我500美元,可能不看好。但這種發展中國家,你給我一個一個月能夠賺500美元的機會,那肯定會爭取。」

海外匯款是另一個當地穩定幣的使用場景。菲律賓1.1億人口之中,有逾一千萬為海外僑民,是當地經濟的重要支柱之一。根據BSP的最新數據,2023年全年海外匯款達372億美元,佔全年國內生產總值(GDP)和國民總收入(GNI)的8.5%和7.7%,首三個來源地分別為美國(40.9%)、新加坡(7.1%)和沙地阿拉伯(6.2%)。本港菲律賓工人去年發送回國的匯款總值亦達到7.64億美元。

惟過去海外匯款的費率較高,手續繁瑣。Circle副總裁Yam Ki Chan舉例說,「過去,香港的菲律賓工人匯款回家,很多時候是以短訊通知親戚,要他們24小時內到達匯款處,展示代碼才能收到現金匯款,這有一定的安全風險。數碼化錢幣能夠促進當地的金融包容度;如今,他們可以將錢轉到親戚的數位錢包,然後直接兌換成披索。」

Zhou回應指:「穩定幣能夠降低外匯的結算成本,留更多的錢在自己口袋裡;同時更快完成轉賬,因它是全天候即時轉賬。」

去年10月,Coins.ph與Circle達成戰略夥伴關係,旨在改善現有的匯款格局,以教育活動和社群參與開始,讓海外菲律賓人學習使用USDC進行匯款。

然而,海外菲律賓人要利用穩定幣PHPC,將每年價值過百億美元的披索,直接匯款到菲律賓親人的個人戶口,就意味著PHPC需要通過美國、新加坡、沙地阿拉伯、香港等地穩定幣法規,從而在虛幣交易所上線,讓用戶利用本幣穩定幣兌換PHPC。

一旦這種應用場景成功落地,僑民的本國親人就能夠直接消費PHPC。Coins.ph錢包目前支援逾120種賬單,已覆蓋衣食住行,從水電費、政府賬單、寬頻、有線電視、保險到信用卡賬單,都可以用Coins.ph支付。錢包更支援當地菲律賓群島銀行、首都銀行等主流銀行發行的信用卡。

海外匯款無疑是港元穩定幣的其中立足點。Zhou認為未來整個外匯市場都會上鏈,不再是法幣間的兌換,而是鏈上資產間的交易,例如直接以港元穩定幣兌換菲律賓穩定幣,「當你有更多資產上鏈時,自然需要更多鏈上原生資產進行交易。」

但這種構想仍需時間驗證。而菲律賓的電子支付生態亦尚待建構。BSP的報告顯示,2023年電子支付交易額佔每月零售支付總額僅得52.8%,個人對商戶的總交易額同年更只得549億披索(9.6億美元)。雖然我們無從得知在菲律賓提供服務的其他主要虛幣交易所如Bitget和Bybit在當地的用戶數,但不難推斷當地受惠於虛幣「造富效應」,以及懂得應用穩定幣技術的仍然只是一小撮人。

除了與Circle合作外,Coins.ph今年亦與Tether宣布合作開展區塊鏈教育計劃,旨在教育銀行從業員、金融科技從業者,以及海外菲律賓工人、當鋪老闆和個人用戶虛幣和區塊鏈等技術知識。Zhou表示,當地的商家收到穩定幣PHPC,可以繼續投資,「讓當地企業和商業客戶學會使用穩定幣,怎樣利用我們的渠道做交易。」

公司未來有意圍繞穩定幣推出更多的「造富」產品,豐富使用生態,「例如進階的交易產品和質押(staking)等收益產品,但這需要獲得當地政府許可或額外的牌照,我希望在菲律賓把我們的產品線做得更深,然後將商業模式複製到其他國家。」

但對香港而言,本地市民的每月入息中位數達到21,500港元,港股、美股、債券和基金等投資工具觸手可及,並不需要依靠P2E和DePiN來「造富」。

Rene Michau

Rene Michau

不過,渣打銀行數位資產全球負責人Rene Michau提醒,遊戲對城市人的吸引力不容忽視,「中國內地、日本、韓國,新加坡及香港這些地方,線上遊戲的滲透率非常高。」渣打銀行(香港)聯同安擬集團(Animoca Brands)及香港電訊參與香港穩定幣沙盒,而安擬集團正是本港的Web 3.0遊戲開發商和創投公司,其子公司Bacasable Global營運的元宇宙遊戲The Sandbox,自2021年推出測試版以來,已累積有570萬個註冊帳戶,其營運商在短短三年間已達到10億美元估值。

Michau舉例說,不同於Roblox、Fortnite等運行在集中式伺服器上的遊戲,玩家投入的資金會被鎖在系統內;玩家可以在Web 3.0遊戲裡隨意出金入金,惟前題是需要使用建立在「區塊鏈的錢」,「否則你只會被排除在Sandbox、Decentraland之外。雖然它們目前規模有限、沒有賺得『超級利潤』。但隨著時間推移,人們會希望把錢花在他們想花的地方。」當全球遊戲龍頭SONY、任天堂和微軟(Microsoft)均在踏足區塊鏈,布局元宇宙,未來只會有更多Web 3.0遊戲面世,而玩家接入虛擬世界及交易遊戲資產所使用的或許是法幣穩定幣。

Web3.0世界如同現實世界,同樣由美元主導,98%穩定幣交易量為美元,大部分產品和金融協議均以USDT、USDC等美元穩定幣作結算貨幣,除了HashKey Exchange、OSL和HKVAX,以及多間券商提供的有限虛擬資產產品外,港元結算的產品少之又少。

Yam Ki Chan提到:「貨幣的形式是一個網絡,有付款人和收款人。」惟現時各國其中一個提高穩定幣採用度的阻力,正是缺乏「收款人」,推出以本幣穩定幣計價且合規的產品。換言之,即使有港元穩定幣,仍缺乏使用生態。

張之皓

張之皓

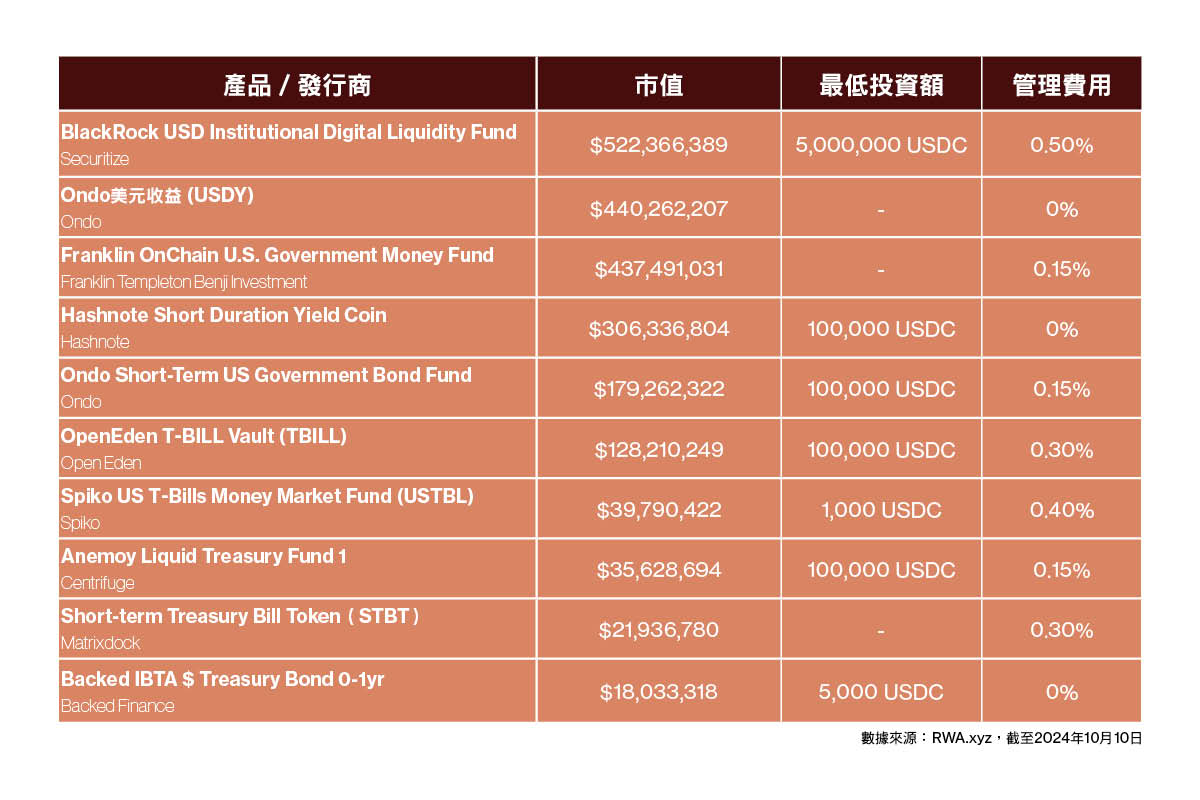

「加密技術出現以來,我篤信它不僅應用在虛幣上,更應該大規模應用在真實世界裡已經存在的資產(RWA),提升其透明度、效率和可獲得性,」DigiFT創辦人兼行政總裁張之皓表示,他在四年前創立此虛擬資產交易平台,隨後參與MAS的金融科技監管沙盒,於去年年末獲得MAS的資本市場服務牌照,目前發行了代幣化國債、企業債券、市場基金等十款產品,讓符合資格的投資者以USDC穩定幣或法幣購買代幣。

他指出,過去一年,現實資產代幣化(RWA)已成為市場主流,各國政府亦認同這種發展方式,「不僅東南亞,其實全世界都有很強的共識,認為這技術應該跟真實世界掛鉤的。」

Aaron Gwak是代幣化平台Libeara的創辦人兼行政總裁,該平台是由渣打銀行孵化。平台近日為新加坡持牌基金管理公司FundBridge Capital推出首款代幣化的新加坡政府債券基金──SGD Delta Fund,被評級機構穆迪評為信譽優良的AA級。

代幣化資產的好處,同樣離不開碎股交易(fractional share)帶來的金融包容度。Gwak的成長地非洲迦納,當地政府債券的最低投資額為50,000GHA(24405港元),年利息為18%,略高於12%的通脹。在2022年經濟危機發生之前,此投資額為人均GDP的四倍,市民要不吃不喝五年才能負擔,「如果你把錢存在銀行,每年都會損失9個百分點,你看到可笑之處了吧。」

傳統國債由中介機構發行,設有最低投資額,既不能自由轉讓,又不能在交易所交易。而Libeara推出的代幣化政府債券基金,將95%的收益投資於新加坡政府票據和債券,並設有白名單制度,符合資格的人可以在互動池自由交易代幣,提高流動性。

Aaron Gwak

Aaron Gwak

然而,DigiFT和Libeara推出的產品並無想像中打破傳統金融的固疾,既無降低個人投資者的入場門檻,又不接受本地穩定幣。

DigiFT對個人合格投資者設有資產門檻,年收入需多於30萬新元(178萬港元),或淨金融資產多於100萬新元(595萬港元),或淨個人資產多於 200萬新元(1191萬港元)。而當地2023年入息中位數推算下的年收入只有62364新元(37萬港元),大部分打工仔根本無資格購買。而其推出的代幣化貨幣市場基金的最低投資門檻高達2,000 USDC。

SGD Delta Fund更專為機構投資者而設,還未開放予散戶,Gwak回應指:「但技術已經準備好了,你作為一個錢包持有者,可以用穩定幣購買政府債券基金代幣。」

觀乎現時市場上十大市值的代幣化國債,只有三款是不設最低入場門檻,其中只有虛擬資產金融平台Matrixdock的代幣化短期國債票據是受MAS監管的。而本港HKVAX亦同樣只為風險資本、經紀公司、高凈值個人、機構投資者、資產管理公司等專業投資者提供交易服務。

張之皓指出,平台之所以未向散戶開放,缺乏的是技術、監管、貨幣三大元素。

首先,由於平台建立在以太坊上,每次的交易都會收礦工費(gas fee),「如果你做一筆交易要付1美元,那一般來說,你要買100美元以上才能賺錢。但費用會隨著技術進步而不斷下降。」

然後,監管機構對新式的金融產品較為謹慎,他們需要保護投資者,以免投資者在不掌握全面信息的情況下做出對自己不利的決定。

最後,關乎本地穩定幣的採用度,現時購買代幣化資產的主要工具還是以法幣為主。用戶每次完成交易後都需要入金出金,但當本地穩定幣採用量提升後,人們會傾向投資在鏈上的代幣化資產。

張之皓指出,目前推出以PHPC為結算的RWA產品仍言之尚早,「新元穩定幣PHPC的發行量還非常少,發展還處於早期,我相信未來肯定會越來越多人用……現在要以新元穩定幣做產品是可以,但大家已經不再滿足於『做出來』,大家會問你量有多大,會考慮商業現實。」

寫到最後,王騁怡總結道,港元穩定幣對香港金融及支付系統有三大意義,一是解決上述低效率的跨境支付、證券結算和交易結算等問題;二是利用這種受監管且高效的穩定幣,保持本幣在經濟中的核心地位。特別當市場中大部分的穩定幣及虛擬資產產品都是以美元來計價,若大量市民透過買入美元、拋售本幣,進入虛擬市場,必然會影響本地的貨幣生態。她解釋:「因為貨幣政策是通過本幣利率和本幣的信貸創造(Credit Creation)來執行,因此貨幣政策傳導機制依賴本幣,你不希望不受國內監管的美元穩定幣成為本國貨幣的替代品,只是因為消費者使用起來便方便。」

三是提升國際金融中心的競爭力。雖然香港和新加坡的金融和支付系列相當成熟,但總是冒著被競爭者迎頭趕上的風險,他們只能夠把這些系統做得「更好、更全球化、更具互操作性」。王騁怡指出:「這也是推動人們探索新一代支付系統的原因。」因此,本港的穩定幣發行商需要思考怎樣的使用生態才能發揮港元穩定幣的潛在經濟價值,不然再先進的技術也只是白忙一場。──林嘉瑩對此文也有貢獻