曾被從業者質疑「慢人一拍」的香港,對加密貨幣現貨ETF(交易所買賣基金)的迅速反應超出很多人的預料。

4月30日,亞洲市場首批比特幣現貨ETF和以太幣現貨ETF正式在香港交易所上市,普通投資者可以透過較低的交易門檻,直接使用證券賬戶購買比特幣及以太幣相關資產。行業人士稱這一刻為「見證歷史」。儘管美國證券交易委員會(SEC)於今年1月批准了11隻比特幣現貨ETF,但在太平洋另一邊,這類金融產品的上市仍然令人激動。

尤其是香港不僅搶先批出以太幣現貨ETF,還在現金申贖的基礎上,同時允許實物申贖。這為加密資產持有者打通了另一條接入法定貨幣世界的合法通道。「對他們來說,手上的資產和傳統金融的關係越拉越近,」OSL執行董事兼法規事務主管刁家駿說。「所以這種渠道,是兩個圈子中間的重要橋樑。」今年3月,刁家駿接受《彭博商業周刊∕中文版》採訪時說道。

首批比特幣、以太幣現貨ETF的發行商分別為嘉實國際、華夏基金(香港)、博時基金(國際)與HashKey Capital(共同發行)。在首次發行(IOP)階段,實物認購廣受投資者歡迎。ETF上市前一日,嘉實國際行政總裁兼首席投資官韓同利向本刊表示,實物認購約佔六成。HashKey集團首席運營官、HashKey Exchange行政總裁翁曉奇則於次日表示,就博時HashKey的兩隻ETF來看,實物認購額度約為現金認購的兩倍。

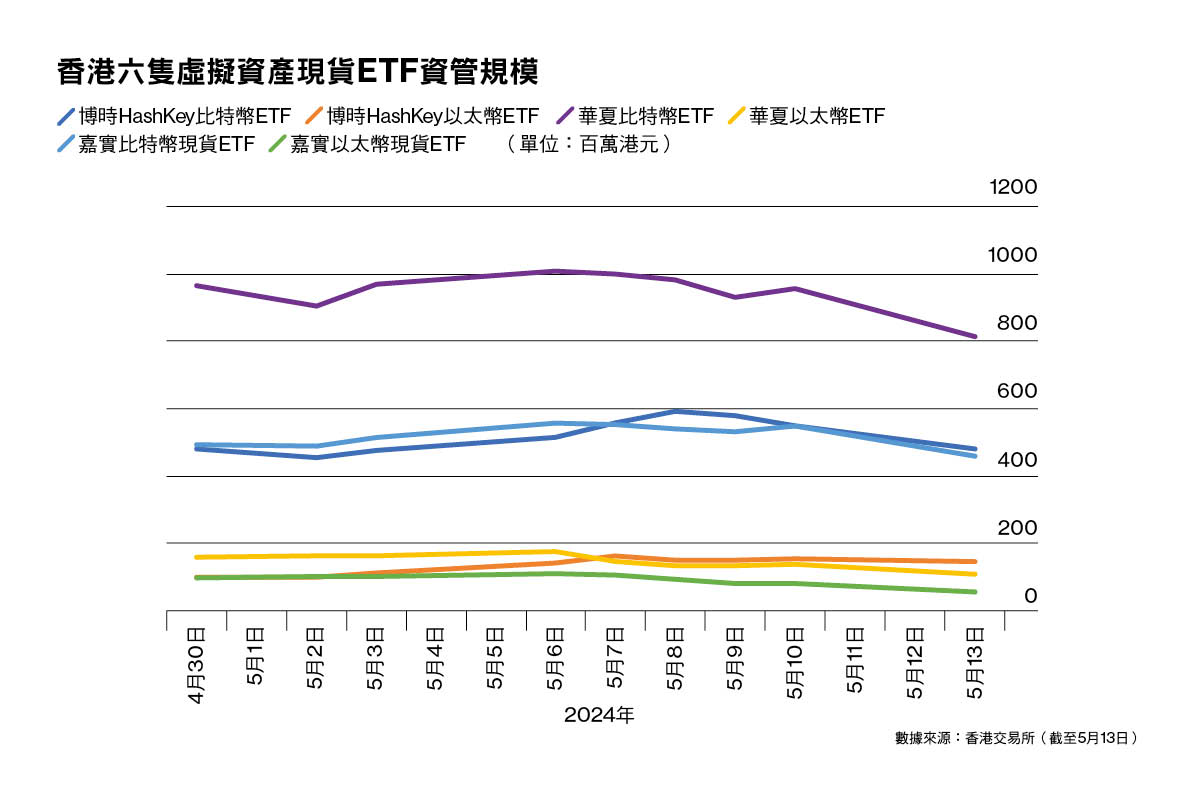

截至5月14日,首批虛擬資產現貨ETF的資產管理規模(AUM)達約21億元。相較數字上的「成功」,業界人士也關注其背後的意義:加密資產正式進入主流金融視野,曾矗立於兩者之間的高牆不再堅挺。無論傳統金融,還是去中心化的Web3,都在嘗試接受並利用對方的價值網絡,實現自己的願景。

而香港,則成為了這一「融合」過程的「試驗田」。參與此次虛擬資產ETF發行的持牌交易所、基金公司、券商等,其共識在於,這六隻ETF的成功發行並非終點,僅僅是開始。未來,怎樣的產品可能在這裡落地,又將如何吸引各地資金?香港又能否憑藉發展虛擬資產實現「彎道超車」。

準實物申贖 吸引全球資金

香港批出比特幣及以太幣現貨ETF的過程不可不謂高效。從2023年12月,香港證監會(SFC)發布《有關證監會認可基金投資虛擬資產的通函》,表示準備好接受虛擬資產現貨ETF等基金的認可申請,到今年4月24日正式在其網站的投資產品名單中公示六隻基金,前後不到半年。

HashKey集團首席運營官、HashKey Exchange行政總裁 翁曉奇

HashKey集團首席運營官、HashKey Exchange行政總裁 翁曉奇

這與美國比特幣現貨ETF「瘋狂吸金」的表現無不關係。當地時間1月11日,包括已轉變為ETF的灰度(Grayscale)比特幣信託基金、貝萊德(Blackrock)及富達(Fidelity)旗下產品在內的11隻比特幣現貨ETF正式上市,上市首日便促成逾46億美元的成交量,並持續吸引資金流入。與此同時,今年以來比特幣價格接連上漲,自年初的4.4萬美元上行至5月16日的6.6萬美元,並曾於3月突破7萬美元大關。「資金也在賽跑,」翁曉奇3月接受本刊採訪時指出,「香港批出(比特幣現貨ETF)的時候,比特幣是7萬還是10萬美元上下,區別非常大。」他認為,後者可能導致「東方的資本為西方抬轎子」。

除了加快速度,香港也努力尋求較美國同類產品做出差異化。當美國還在為以太坊(ETH)的證券屬性猶疑不定時,香港搶先批准了以太幣現貨ETF。鑒於全球投資者與機構對以太坊現貨ETF仍有需求,這類產品將有助於全球資本進入香港。不過, 與比特幣相比,以太幣現貨ETF所吸引的資金規模較小。5月14日數據,香港三隻比特幣現貨ETF資管規模約為17.85億元,以太幣現貨ETF則約為3.03億元。

目前,香港的虛擬資產現貨ETF不允許內地投資者買賣,其主要投資者來自香港本地,但也見到海外投資者的身影。比如在華夏香港兩隻ETF的IOP階段,有新加坡的家族辦公室及中東投資者入場。「陸續看到有體量進來,」華夏香港數字資產管理、家族財富管理主管朱皓康5月初向本刊表示。

家族辦公室也是這批ETF的目標客群之一。據畢馬威中國與Aspen Digital2022年的調查,隨著監管逐漸完善,市場產品不斷增加,在對虛擬資產投資感興趣的受訪者中,58%的家族辦公室及高淨值人士已經做出相關投資,34%則正計劃進行相關投資。資管公司意博金融投資及產品總監陳裕楷觀察到,在比特幣新一輪「牛市」中,家族辦公室對這類資產的投資目的並非讓財富「翻番」,而是確保從資產配置角度不錯過未來機會。「他不是為自己買,是為了第二代、第三代。」

意博金融(VSFG)投資及產品總監 陳裕楷

意博金融(VSFG)投資及產品總監 陳裕楷

除了吸引全球資本,香港首批現貨ETF也將目光瞄準「幣圈」。實物申贖的方式允許「比特幣進,ETF出」,這與美國同類產品完全不同。彭博行業研究ETF亞太首席分析師冼素君(Rebecca Sin)曾指出,這可能是一個重大的市場機會,預計香港比特幣和以太幣現貨ETF的資管規模有望達到10億美元。

在韓同利看來,「10億美元」的預估過於保守。他認為,儘管外界對香港發展虛擬資產仍有存疑,但鑒於此批產品既面向現實世界的全球投資者,也開放鏈上世界的投資者(coin based investor),在吸引資金等方面具有更大的潛力,但也「需要時間」。翁曉奇則預計,香港虛擬資產現貨ETF中期市場規模有望達到美國ETF市場的20%,即達100億美元左右。

不過,需要注意的是,由於實物申贖方式下,比特幣、以太幣將通過ETF直接進入法幣世界,這意味著所有充提幣操作須經過嚴格的KYC、反洗錢等審查。根據要求,實物申贖需要先將虛擬資產轉入香港的持牌交易所或香港金融管理局(HKMA)認可的金融機構及其附屬公司,且參與申贖的交易者須持有升級後的1號牌。也正因如此,參與實物申贖的授權參與券商(Participating Dealer,PD)遠遠少於現金申贖者。

勝利證券為其中一間參與實物申贖的券商。該公司執行董事陳沛泉表示,其中一項重要工作是審核幣的來源是否乾淨,即KYT(Know your transaction,了解你的交易)。以比特幣為例,系統將對其誕生以來的去向進行溯源,並按設定的權重和算法進行綜合評分,高於一定分數則認定為「乾淨」。若該幣曾參與不合規、違法交易,則會被系統扣分。以博時HashKey比特幣現貨ETF為例,持有比特幣的投資者在勝利證券開戶(包括虛擬資產帳戶)後,所發出的比特幣將分別經由勝利證券、HashKey Exchange作KYT等審查。

事實上,不止監管,不少從業者也擺出「搶跑」姿態。4月15日,三間發行商紛紛搶先發布有關ETF獲批信息。從產品運作來看,三組現貨ETF之間的差別不大。底層資產的交易及託管(Sub-custody)方面,華夏香港與嘉實國際選擇了OSL,博時國際則選擇HashKey Exchange,這也是目前為止香港僅有的兩間持牌虛擬資產交易所。

而從產品費率來看,三間發行商的策略有所不同。其中,嘉實國際的管理費最低,為資產淨值的0.3%,且豁免上市前6個月管理費。博時HashKey收取0.6%,並減免上市前4個月管理費。華夏香港則收取0.99%。博時國際董事總經理、銷售及客戶服務部主管王典表示,除了管理費,博時將其他費用如交易手續費、基金運作等費用壓低(據港交所網站,博時產品經常性開支為0.85%,嘉實為1%,華夏為1.99%)。他認為,更低的綜合成本有助於吸引投資者參與到這類資產的投資。

韓同利則直言,嘉實發行這兩隻基金,不是為了「賺管理費」。「我們是要建立一個連接傳統金融與去中心金融的生態,」他強調,「我們做這件事,不是為了發ETF。」

中資基金入場 行業再迎新玩家

嘉實國際行政總裁兼首席投資官 韓同利

嘉實國際行政總裁兼首席投資官 韓同利

一隻「簡單」的ETF背後涉及多間參與機構,其中既不乏虛擬資產從業者,也少不了傳統金融機構如基金公司、券商、託管等。「沒有人會為了一隻產品花這麼多功夫,」刁家駿說,不論是銀行、基金經理還是OSL,不吝人力物力去搭建系統、開拓流程,是因為「這代表在香港開拓未來的業務線。」他又補充道,「券商也不是只為了一隻比特幣(產品),和我們花六個月時間去做開發。」

ETF產品背後,可能隱含參與者更大的「野心」。

以實物認購為例,該過程要求授權參與商持有升級後的1號牌照,即獲准進行虛擬資產的現貨交易及相關基金配售與包銷等。勝利證券早於2022年獲1號及4號牌照升級,並於2023年獲得9號牌照升級。「我們從2018年上市後,一直在尋找下一個Milestone(里程碑),」陳沛泉談到,「當時Crypto(加密貨幣)在全球已經很熱門,但我們判斷,那時的環境還並不適合香港投資者。」直到2019年,證監會發布《監管虛擬資產交易平台》的立場書,並於2020年12月批出了第一間持牌虛擬資產交易平台,這讓勝利證券感受到時機已到。

勝利證券執行董事 陳沛泉

勝利證券執行董事 陳沛泉

對券商而言,虛擬資產在合規的環境中給予了市場參與者更大的發揮空間。在與監管溝通時,陳沛泉認為對方對於一些新想法較為開放,並預計接下來可能有虛擬資產衍生品,如期權期貨出現在交易所。隨著牌照相繼升級,可以從事的活動、發行的產品矩陣不斷擴大,這間已有50餘年歷史的傳統券商,正積極求變。陳沛泉期望,虛擬資產相關業務將佔整體業務的三分之一,相應減少的業務,則是受傳統金融市場影響導致的交易量及IPO下滑等。該公司在2023年年報中寫道,回顧年度市場表現差勁,氣氛低迷,截至2023年12月31日止年度虧損2508萬元;但虛擬資產業務分部自第四季度起開始盈利。

同時,勝利證券旗下的聯營公司勝利數碼科技,也早就向證監會申請虛擬資產交易平台的牌照。區別於券商的ToC屬性,該交易平台(VDX)若獲牌,將主攻ToB路線,吸引券商及銀行機構客戶。「我們希望有自己的一個生態系統(ecosystem),做事會更有效率。」談到公司在這一領域的佈局時,陳沛泉說。

除了券商,尤其值得注意的還有發行商梯隊:華夏香港、嘉實國際、博時國際分別是華夏基金、嘉實基金、博時基金的香港子公司。三者也都是最早一批出海在港開展資管業務的中資公募基金公司。

在中國內地禁止虛擬貨幣交易的背景下,實行「一國兩制」的香港,出現了一批中資機構踴躍參與到虛擬資產行業中,一定程度上令人驚訝。王典則認為,並非特意「選擇」中資,而是區別於美國龍頭基金公司所發行的現貨ETF,要在亞洲時區發行產品,從資管規模、產品經驗等方面來看,「中資在這個市場可能有一定的主場優勢。」

博時國際董事總經理、銷售及客戶服務部主管 王典

博時國際董事總經理、銷售及客戶服務部主管 王典

不過,在金融領域,香港向來被視為連接內地與國際市場的橋頭堡或「試驗田」的角色。在這裡被鼓勵發展的虛擬資產行業,比如此次的比特幣及以太幣現貨ETF產品,會否有機會在未來推行至內地市場,也是很多人關注的焦點。4月接受本刊採訪時,韓同利曾表示,「從邏輯上來講,應該是這樣的路徑。」他笑著補充,「我並非最合適評論這一問題的人。但邏輯上來講,香港的試驗田進展順利的話,大家可能對未來看得更清楚——未來的金融確實就是區塊鏈,對吧?」

同時,原於3月下旬遞表證監會的惠理基金主動放棄了首批發行。該公司曾計劃與持升級後9號牌的意博金融合作發行。陳裕楷5月向本刊表示,短期內,兩間公司沒有一起發行該類產品的後續計劃,但意博金融正在準備「個別申請」。他提到,包括分銷等流程在內,目前尚未準備好,但相信經過首批虛擬資產現貨ETF後,行業及投資者對這類資產將有更深的認識。

作為一種有投資潛力的資產類別,虛擬資產正逐漸被各行各業尤其是金融機構所接納。「在香港,關於合規的需求越來越多。」君合律師事務所合夥人喬喆沅觀察到。約從三年前,她開始重點關注Web3領域。目前,她與團隊正為幾間虛擬資產交易平台申請者提供法律服務,也參與了不少代幣化項目。

今年4月,嘉實國際、華夏香港及博時國際都獲得香港證監會批准,在現有資產管理業務的基礎上,增加虛擬資管業務。目前,共有21間機構獲准管理投資超過10%於虛擬資產的投資組合。

從有關ETF產品獲批時間線來看,基金公司遞交申請略顯倉促,基本都於今年3月正式向證監會提交申請。嘉實國際則最早於今年1月向證監會提出產品方案。但多間基金公司都表示,包括ETF在內,早已在虛擬資產領域繪下發展藍圖。

華夏基金(香港)數字資產管理、家族財富管理主管 朱皓康

華夏基金(香港)數字資產管理、家族財富管理主管 朱皓康

朱皓康稱,華夏香港關於虛擬資產現貨ETF的構想真正始於數月前,並在短期內,「將團隊、產品、中後台全部打通。」他於今年4月加入華夏香港,並領導數碼資產部門。而數碼資產部門的成員,則來自華夏香港原有的其他部門(如ETF團隊)。「(數碼資產)團隊的成員,兩年前做研究的時候已經在了。」他指的「研究」包括現實世界資產的代幣化。

嘉實國際則更早入場。韓同利表示,在香港發展虛擬資產的早期階段,嘉實國際就與證監會就虛擬資產現貨ETF的發行流程、技術細節等進行溝通。「以前沒有先例,」他說,「幣如何從投資者手上轉移給中間券商,券商如何將其放入託管帳戶,鏈上錢包如何保證安全……還有反洗錢,如何去做KYT這些技術的細節,我們Harvest Global Digital Assets(HGDA)的同事與Meta Lab花了很長時間。」據韓同利,該HGDA部門創建於3年前,團隊約有20人,主要研究區塊鏈技術。Meta Lab為嘉實國際的戰略合作夥伴。

韓同利將發行現貨ETF比作燒製磚頭,「我們燒磚頭不是為了賣磚頭,而是為了建房子。」同樣的道理,從傳統金融視角,100%投資於比特幣或以太幣現貨的ETF始終只是「簡單」的投資產品。但正因為其簡單屬性,也承載了更多投資者及市場「教育」意義。這類產品的落地,對持牌機構及監管而言,也更有動力和效率去談論「下一步」。

ETF到代幣化 以Web3為橋樑

多方觀點認為,虛擬資產現貨ETF後續的動力或將主要來自現金認購,因相較於幾萬億市值的加密資產而言,傳統金融的體量要龐大得多。這讓信仰去中心化的Web3業者無論如何也無法忽視現實世界資產。同樣,不斷追求創新的金融大軍,也希望確保自己能趕上下一趟浪潮,並藉新進技術解決現有痛點。

儘管香港迅速批出了首批虛擬資產現貨ETF,但在其掛牌儀式上,證監會投資產品部執行董事蔡鳳儀也不忘提醒,「幣圈一天,人間一年」。虛擬資產市場動盪,依然促使當局在監管時保持謹慎,要求參與者嚴格遵守資產保管、流動性、信息披露等要求,並做好投資者教育。王典回憶起路演時的情景,一些投資者仍對加密貨幣的波動性感到疑惑,「問得最多的一個問題是,『(波動)背後的原因究竟是什麼?』。」他補充道,「實際上隨著以長期持有為目的的機構投資者進場,投資者的多樣性也增加了這類資產的穩定性。」

如果說現貨ETF,仍有金融機構因底層資產是加密貨幣而猶豫,那麼RWA(Real World Aseets,現實世界資產)的代幣化則更容易被廣泛接納。

去年11月,香港證監會發布《有關中介人從事代幣化證券相關活動的通函》及《有關代幣化證監會認可投資產品的通函》。澄清並更新了該機構早前的聲明,取消了對證券型代幣的分銷和推廣所施加的「僅限專業投資者」的強制規定。但依舊通過「透視」的方法,根據相關傳統證券的複雜性,來評估代幣化證券是否屬於複雜產品。

君合律師事務所合夥人 喬喆沅

君合律師事務所合夥人 喬喆沅

「比如STO(證券代幣化)的底層就是非常傳統的資產,本質上和做一個ABS(Asset-Backed Security,資產支持證券)類似,」喬喆沅分析,很多金融機構對代幣化,持長遠、開放的態度,畢竟代幣的收益某程度上和底層資產掛鉤,風險把控等環節也落在其舒適區。

在DigiFT創辦人兼行政總裁張之皓看來,加密貨幣現貨ETF和代幣化「完全是兩回事」。「ETF是將Web3的產品包裝到傳統金融的形式中;代幣化則是用Web3的方式包裝Web2產品。」他解釋道,「但令人興奮的趨勢是,Web2和Web3正『雙向奔赴』。」DigiFT是一間獲新加坡金融管理局(MAS)頒發牌照的去中心化數碼資產交易所,專注於現實世界資產的代幣化。創辦公司之前,張之皓曾在花旗、渣打等大型銀行擔任高層。

DigiFT創辦人兼行政總裁 張之皓

DigiFT創辦人兼行政總裁 張之皓

今年3月,全球規模最大的資管集團之一貝萊德宣布,於以太坊上推出首個資產代幣化基金「貝萊德美元機構數碼流動性基金」(BUIDL)。短短數周時間,該代幣化基金的規模已經增至3.8億美元。此外,瑞銀、匯豐近期分別在香港推出代幣化認股證(tokenized warrant)試點、黃金代幣。

從發行方來看,代幣化可以通過大範圍使用區塊鏈技術,減少中介成本,縮短結算時間,並降低交收與結算風險。OSL參與了前述瑞銀投資級別認股證代幣的發行,並作為試點模擬分銷流程。在刁家駿看來,投資者接觸STO這類項目的誘因也很簡單:即優化投資體驗(比如代幣可以7*24小時進行交易),或者通過一個數字資產平台進行多種不同資產的配置。喬喆沅補充表示,這類產品也將吸引更多穩定幣持有者,因他們可以「直接通過穩定幣,購買代幣化產品(如美債),從而獲得來自現實世界的收益。」

隨著大型機構紛紛入場,波士頓諮詢公司在2022年報告中預測的16萬億級代幣化市場,並非遙不可及。自去年2月,香港特區政府成功發售8億港元的代幣化綠色債券以來,各中資金融機構的行動也十分迅速。中銀國際、廣發證券(香港)已分別在香港成功發行人民幣全數碼化結構性票據、代幣化金融票據。嘉實國際則於去年12月發行了香港首支代幣化基金。韓同利形容這一產品為「試水」,「先讓它跑一段時間……當跨界生態完善後,幣本位的鏈上投資者才會產生配置需求。」

代幣化的發展並非一蹴而就。一方面,RWA代幣希望瞄準穩定幣持有者,但對後者而言,與現實世界資產幾個百分點的收益率相比,部分鏈上DeFi項目也許更具吸引力。儘管喬喆沅的團隊已經參與了部分代幣化項目,但她也認為,STO在香港可能還處於「早期」階段。「當這類產品對投資者有更大的經濟效益激勵,才會反過來推動Sell side(發行方)願意去做這類產品。」

理想情況下,資產進行代幣化後,每一個代幣都可以在二級市場進行交易。但事實上,若底層資產本身流動性較差,也很難通過上鏈的形式提升其交易量。而沒有交易,也就沒有價格。「比如將商業地產做代幣,其中25%賣出去,若二級市場交投活躍,意味著我手中的75%也有了它的市場價值,並可以此做貸款等。」陳裕楷舉例解釋,「所以代幣化概念的落地,還需要很多配合。」

從資產本身的特質來看,固收類產品或是金融機構探索代幣化的一大入口。據朱皓康,華夏基金(香港)在去年11月已向監管溝通了代幣化相關的產品構想。作為大型資產管理公司,華夏香港在現階段希望選擇較保守、合規且體量足夠大的產品進行創新實踐,比如高息低風險的國債類產品。「我們需要給鏈上世界提供一個穩定的、散戶可以參與的資產類別。」朱皓康說。他本人也是RWA工作組的發起人兼秘書長。

與香港相比,新加坡的進展稍快。DigiFT從2023年12月持牌迄今,已在交易所上線數隻國債代幣、美元貨幣市場基金代幣等。據其網站,國債代幣到期收益率(YTM)或年化收益率(APY)大多為4.8%至5.4%。而目前美國10年期至1年期國債收益率落在4.6%至5.2%區間。獲牌之前,該平台也曾在MAS金融科技監管沙盒運行18個月。同時,也對投資者設置了一定門檻,目前僅面向企業、機構及合資格個人投資者。後者以年收入、淨金融資產或淨個人資產衡量,如年收入須最少達30萬新元(約173萬港元)。「監管也有要求,首先並不是所有資產都適合所有人,」張之皓說。交易量方面,他並未透露具體數字。談到投資者對這類產品的興趣時,他說,「前途是樂觀的,道路有點曲折。」

投行出身的陳裕楷並不認為,代幣化的前景爆發需要等到多年以後,相反,這兩三年就是佈局的好時機。「一個好的代幣化監管框架與基礎設施,可以讓不同的項目回到香港,通過代幣化去做融資、做企業間合併與收購,」並進而透過區塊鏈,重新將香港打造成下一代(next generation)的融資中心。但在此之前,還需打通基本的出入金等通路。

喬喆沅則分析,與普通產品相比,除了KYC、AML等,代幣化對於產品風險、內部風險控制有更多要求。比如公司內部各業務線人員的操作規範,也需要符合更新後的、針對證券型代幣的政策。

今年3月,香港金融管理局(HKMA)宣布展開全新的批發層面央行數碼貨幣(wCBDC)項目Ensemble,以支持香港代幣化市場發展。其重點是今年將推出的wCBDC「沙盒」,「沙盒」將進一步研究及測試代幣化用例,包括代幣化現實世界資產的交收。當局認為,這有可能發展成新的金融市場基建。

不止wCBDC,穩定幣也是代幣化發展的基礎設施之一。同月,金管局推出了穩定幣發行人監管「沙盒」。據彭博引述消息人士報道,嘉實國際、意博金融及金融科技公司圓幣科技(RD Technologies)等機構有意參與。圓幣科技由金管局前總裁陳德霖創立,該公司今年3月曾公開披露,計劃推出港元穩定幣HKDR,應用於香港及香港以外不同商業場景。業內人士透露,市場已有研究在實體經濟,如交易成本較高的跨境支付中使用港元穩定幣作為交易媒介,並預計下半年將有更多實質進展。

交易所佈局全球 香港決心依舊

若RWA代幣最終獲准向廣大零售投資者開放,其中一大交易渠道便是通過持牌虛擬資產交易所。根據香港監管順序,交易所作為虛擬資產領域最早一批「持牌機構」,在初期承擔了這一行業最大的希望,也面對不少挑戰。坊間一句話道出虛擬資產交易所的現狀:「合規的不好用,好用的不合規」。對於交易所用戶,「不好用」最大的兩個歸因可能是產品少、流動性不足。而這兩大因素往往又互為掣肘。

CoinGecko 5月16日的數據顯示,HashKey Exchange24小時交易量約為5600萬美元,支持19種貨幣及27個交易對。而全球前三大加密貨幣交易所這一指標均為數十億美元量級。

自2023年8月獲准面向零售投資者開放以來,HashKey Exchange在本地的增長主要來自高淨值專業投資者(P.I.,通常指擁有800萬元以上投資組合的個人投資者)。翁曉奇指出,鑒於香港市場人數不多,但人均淨值度較高,因此交易所接下來的重點吸客計劃也將圍繞金融從業者、賽馬上下游、以及科技領域相關人群展開。

OSL一直以來的主要策略則是B2B2C,即通過與各機構如券商、銀行、基金經理等建立合作,來觸達更多客戶。刁家駿坦言,零售市場的產品設計需要時間和經驗。「香港市場變得很快,我們需要不斷適應。」

OSL執行董事兼法規事務主管 刁家駿

OSL執行董事兼法規事務主管 刁家駿

近幾年來(2019-2023),OSL連續虧損,即使2020年拿到虛擬資產交易平台的牌照也未能轉盈。去年11月,OSL母公司BC科技集團(現稱OSL集團,0863.HK)宣布以每股3.8元向BGX Group配發1.876億股份,籌資超7億元。配股完成後,原BGX行政總裁潘志勇接任集團CEO。

不過,刁家駿表示,高層改組並未改變公司發展虛擬資產的決心,相反,此輪注資成為OSL拓展業務的新動力。「我們新的管理團隊裡,有更擅長做零售業務的高管,」他說。公開資料顯示,潘志勇曾任職於多間互聯網企業,包括曾於阿里巴巴、360、貝殼找房等集團擔任高層。「作為一間Fintech(金融科技)公司,可以怎樣打造更好的用戶體驗、推出更多創新的市場產品是我們的發展重點,」刁家駿展望道。

截止2024年5月,正式獲得證監會牌照批准的虛擬資產交易所僅有HashKey Exchange與OSL Exchange。儘管兩間公司的策略或風格略顯差異,但殊途同歸的是對全球業務的展望和佈局。背後邏輯很簡單,對交易所而言,交易量是衡量其繁榮程度的重要指標。由於虛擬資產並沒有所謂的「全球牌照」,因此,因應不同地區的監管,可以推展的業務及產品也不同。

今年4月,HashKey上線了全球站HashKey Global,後者獲得了百慕達頒發的數碼資產投資者保護制度全面許可牌照,准許提供包括合約交易、槓桿交易等在內的虛擬資產交易服務。同樣根據CoinGecko數據,該全球站自上線以來,日均交易量幾乎都為過億美元級別,這一指標遠大於同期HashKey Exchange的表現。「HashKey本身的發展,以及今年的重點,都會沿著我們在亞洲市場的優勢,繼續擴大持牌範圍,」翁曉奇說,「我們會重點去做全球擴張(Global Expansion)。」

同時,OSL也將目光擴展至香港鄰近地區。「不止看香港這個市場的700萬人口……我們的零售策略是全球性的。」刁家駿說。該公司在2024年藍圖中將全球擴展列為四大戰略支柱之一。

除了在香港以外地區探索更多「從0到1」的機會,業界也期待如虛擬資產現貨ETF這樣的產品為各參與者帶來「增量」。「就像建好了一條漂亮的馬路,沒有車,沒有人走,始終都是浪費,」刁家駿說,「同樣,當你有這麼好的基建,卻沒有產品,投資者放多少錢進來都沒用。」

針對這一點,張之皓也深感認同。他的雄心是將DigiFT打造成Web3界別的亞馬遜(Amazon)。「同樣是Market Place,亞馬遜買消費品,我們賣(基於代幣的)投資品。」而為了完成這一宏願,他也強調,DigiFT由固收類資產起步,將根據市場情況及投資需求,推出更豐富的產品。今年4月,該公司宣布戰略擴張香港。

王典觀察到,隨著虛擬資產現貨ETF逐漸吸引資金流入,眾多潛在的合作夥伴也開始「摩拳擦掌」。在後續分銷階段,王典透露部分香港大型銀行也表現出了興趣,並可能於今年第三、四季度上架這類產品,但目前仍在考察中間資產的安全性、運作的流暢性以及如何對客戶作風險提示等。

「對銀行來說,也需要做一個綜合判斷,即如何在商業利益和所涉風險之間取得平衡,」喬喆沅強調,包括代幣化在內,虛擬資產的發展也需要監管不斷細化、參與者逐漸增多及行業生態不斷完善,才能促成其前景爆發。——撰文:尹琛;編輯:鄧詠筠;製圖:陳家恒