去年,在科技股風頭強勁的時候,對沖基金爭相進入私募市場,在幾分鐘內開出數百萬美元的支票,只為搶在別人之前投資下一代獨角獸公司。如今,他們的投資組合因納斯達克指數暴跌而遭重創,我們有必要探究這些投資有何價值,以及對沖基金們是否改變了想法。

最著名的交叉投資者(crossover investor,指亦進行創業投資的對沖基金)當數科爾曼(Chase Coleman)旗下的老虎環球管理(Tiger Global)。該公司的公開交易股票頭寸從2021年底的460億美元降至今年3月的260億美元多一點。

雖然在成立之初是一間對沖基金,但得益於私募股權業務,老虎基金實現了迅猛擴張。截至去年10月,老虎基金的資產管理規模約為950億美元,創業投資部門約佔其中的三分之二。旗下主要對沖基金、一隻做多基金和另一隻也涉足私募業務的基金合計管理約350億美元的資產。這片業務在今年前四個月損失約160億美元。

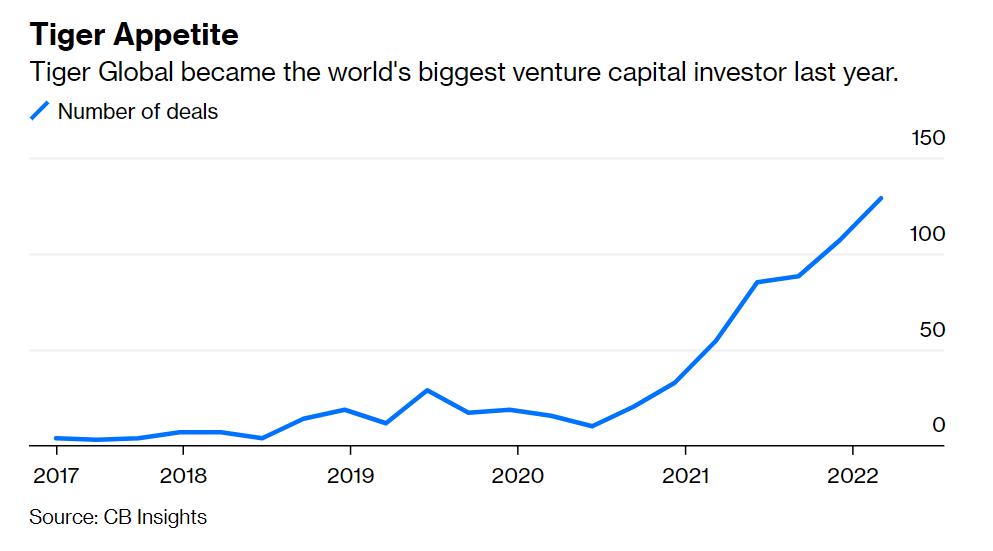

老虎基金在交易活動上的勇往直前甚至改變了風投行業的格局。CB Insights的數據顯示,該公司去年支持了335筆交易,相當於每個工作日約1.3筆。這甚至超過了孫正義旗下軟銀集團(SoftBank)每天1筆交易的速度。今年第一季度,老虎基金加快了步伐,完成了129筆交易。

「老虎的胃口」:老虎基金去年成為全球最大的風險投資公司。(交易數量)(資料來源:CB Insights)

「老虎的胃口」:老虎基金去年成為全球最大的風險投資公司。(交易數量)(資料來源:CB Insights)

這種貪婪的胃口得到了同樣熱切的客戶支持。今年3月,老虎基金為旗下最新的風投基金募集了127億美元,幾乎是前一隻成長型基金的兩倍,後者一年前募集了67億美元。這隻新基金已經開始投資。

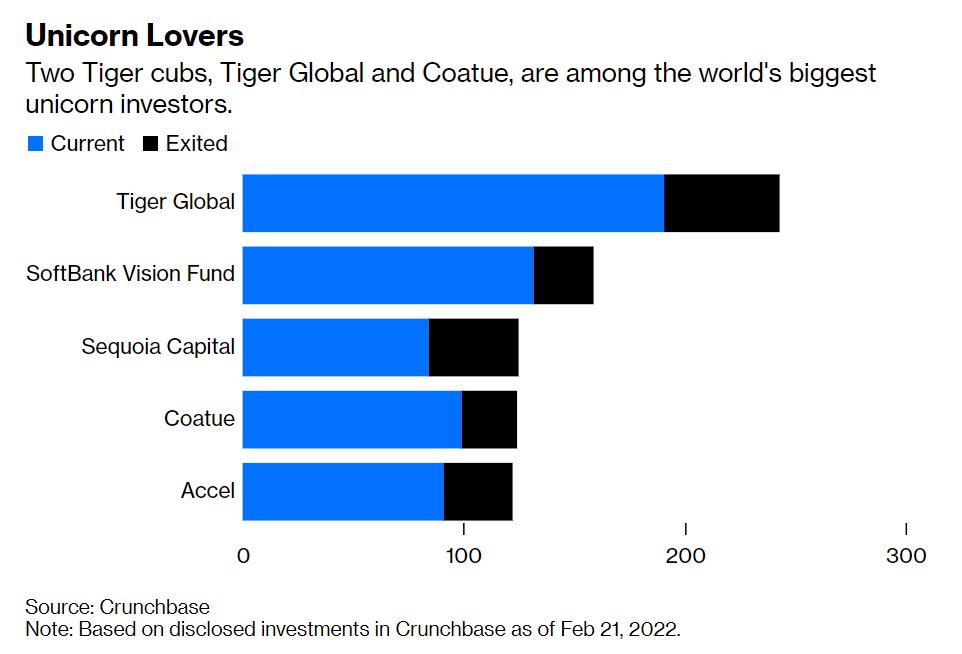

老虎基金是個明顯的例子,但絕非個例。其他「虎寶寶」【曾在羅伯遜(Julian Robertson)創立的老虎基金(Tiger Management)任職的基金經理】也是熱情的交叉投資者。Crunchbase的資料顯示,「虎寶寶」之一拉方特(Philippe Laffont)和他的Coatue是全球第四大獨角獸投資者。CB Insights的數據顯示,自2021年以來,Coatue參與了258筆交易。

獨角獸愛好者:老虎基金和Coatue這兩隻「虎寶寶」已躋身全球最大的獨角獸投資者之列。(當前投資/已退出投資,老虎基金/軟銀的願景基金/紅杉資本/Coatue/Accel)(資料來源:Crunchbase,根據截至2022年2月21日在Crunchbase上披露的投資)

獨角獸愛好者:老虎基金和Coatue這兩隻「虎寶寶」已躋身全球最大的獨角獸投資者之列。(當前投資/已退出投資,老虎基金/軟銀的願景基金/紅杉資本/Coatue/Accel)(資料來源:Crunchbase,根據截至2022年2月21日在Crunchbase上披露的投資)

這些創業投資交易是在接近市場高峰時達成的。自此之後,情況發生了很大變化。作為大型科技股指標,納斯達克100指數今年以來下跌25%。Coinbase和Robinhood Markets等剛剛進行首次公開招股(IPO)的公司已遠低於發行價。

與此同時,SPAC(特殊目的收購公司)雖然最近幾年成為早期初創公司上市的流行方式,但在持懷疑態度的監管機構嚴厲監視下,甚至失去了投資銀行家的支持。同時地,投資者也不可避免地要捫心自問他們買進了什麼。老虎基金稱,最新推出的基金擁有約900名投資者。

幸運的是,創業投資資本不必在納斯達克指數每次下跌時都大幅削減投資組合的價值,這是最初吸引對沖基金「跨界」的一個重要原因。對於一間被封閉持股的獨角獸公司,評估公平價值有很大的靈活空間,但如果公開市場持續低迷,基金確實需要減記投資組合的價值。

為了解公平價值的評估在不透明的私募股權行業如何運作,讓我們看看軟銀對旗下1000億美元願景基金(Vision Fund)的做法:

對於未上市的投資組合公司,SVF1記入總額7098.33億美元的未實現(淨)估值收益,反映出在數輪成功融資和強勁的業務表現後,某些投資組合公司的公平價值在本財政年度整體上升,儘管很多投資組合公司的價值在第四季度被減記,以反映公開市場上可比公司股價下跌的情況。

這對「虎寶寶」們來說不是好兆頭。截至2021年初關閉時,老虎基金旗下67億美元的私募股權基金已完成360筆交易。彭博觀點整合的數據顯示,其中約一半是後期投資,即B輪之後的融資。這樣一來,該基金投資的初創公司在未來成功融資的機會更小,而長期的IPO荒會對該基金造成更嚴重的影響。老虎基金已經調整了策略,最新的127億美元基金將更多關注處於早期階段的公司。

與此同時,「可比」可能是一個討厭的詞。如果同業公司的股價大幅下跌,或者共同投資者下調了估值,基金可能不得不考慮重新評估私人持股公司的價值。為實現分散化投資和風險敞口最大化,交叉型基金進行了很多共同投資。去年12月,老虎基金領投了美國聯邦聚變系統公司(Commonwealth Fusion Systems) 18億美元的B輪融資,約有30間投資者參與。

如果投資者認為自己的投資智慧可以轉移,那麼將投資範圍擴大到自己的核心專業知識之外的領域將會承擔風險。在創業投資領域,傳統基金「領養」並培養他們的初創公司,特別是在經濟形勢困難和年輕公司裁員的時候。

有這樣一個典型案例:在疫情最嚴重的時候,軟銀曾試圖救助陷入困境的建築初創企業Katerra,甚至鼓勵處境不佳的供應鏈融資公司格林希爾資本(Greensill Capital)向願景基金的獨角獸們提供貸款。老虎基金只有大約30名投資專業人士,他們有這樣的資源或耐心在其龐大的科技初創企業投資組合中培養協同效應嗎?

老虎基金今年迄今已損失160億美元,是對沖基金歷史上最大的美元損失之一。這一數字超過了橋水(Bridgewater)在2020年的121億美元損失,也超過了Melvin Capital散戶瘋炒GameStop而遭受的70億美元損失。但這還未完結,我們什麼時候才能知道「虎寶寶」在創業投資中損失了多少錢?──Shuli Ren;譯 邵璐寧